「サプライチェーン金融新規制意見聴取稿」の解読――「サプライチェーン金融情報サービス機構」の監督管理のハイライト

2025年2月6日、中国人民銀行、国家発展改革委員会などの部門は『サプライチェーン金融業務の規範化によるサプライチェーン情報サービス機構の中小企業向け融資のより良いサービスの誘導に関する通知(意見募集稿)』(以下『意見募集稿』と略称する)を起草した。このうち第3部では、「売掛金電子証憑業務」について特に細分化した規定を大幅に使用している。

「売掛金電子証憑業務」は実はサプライチェーン金融の「売掛金融資モデル」から発展してきたので、「サプライチェーン金融」に戻って話を始めなければなりません。

一、すべては「サプライチェーン金融」から始めなければならない

私たちはすべて知っていて、1つの製品の生産、供給、販売は、1つの会社が独立して完成することができるのではなくて、全体の上下流の産業チェーンの協同作用の結果です。

このチェーンでは、ある企業がブランドやコア技術を身につけると、このチェーンのコア企業となり、各方面の実力が強く、しかもその強い地位のため、サプライヤーに対しては売掛金決済を採用することが多い。そして、銀行もまさにこのような有力企業に融資を提供したいだけだ。

しかし、この産業チェーンに含まれる企業はそれほど多く、規模も経営能力も信用レベルも異なる。他の上下流の中小企業は、融資難、資金繰りの問題に直面している。

しかし、コア企業だけがうまく遊んでいると、サプライチェーンの巨大な潜在力と効用は発揮できない。栄えあれば栄え、損をしても、サプライチェーンがスムーズであれば、上流企業は下流企業の販売ルートを利用して自分の製品の滞積問題を解決することができ、下流企業は上流企業を利用して生産能力と販売量を高め、長期的に自分の企業の実力と市場シェアを拡大することができる。

だから……サプライチェーン金融はこうして生まれた。簡単に言えば、金融機関がサプライチェーンの中でコア企業を探し出し、コア企業をめぐって、金融ツールを通じて、コア企業の良好な信用能力をサプライチェーンの上下流の中小企業の中に延長し、それによって資金の流通効果を高め、さらにサプライチェーン全体の競争力を高めることである。

簡単に例を挙げてみましょう

仮に、コア企業Bが上流のサプライヤーAから商品を売掛金で購入しようとした場合、Aも同意し、コア企業BはAに証憑を開設し、サプライヤーAがコア企業に対して真実な売掛金を享受していることを確認する必要がある。

B資金の実力が強いので、Bが発行した売掛金の証憑は魅力的で、Aは銀行や保理会社に売って、早めに返金することができます。売掛金が満期になると、銀行と保理会社は直接Bに債権を主張する。これがサプライチェーン金融で最も一般的な「売掛金融資モデル」です。

二、サプライチェーン金融サービスプラットフォームが誕生

「売掛金融資モデル」はサプライチェーン上の中小企業の融資難を大幅に緩和したが、やはり面倒だと感じている人もいれば、融資はまだ便利ではないと感じている人もいて、彼らはプラットフォームを構築した:

また、上記の例では、コア企業BがAから商品を売掛金で購入しようとする場合、このプラットフォーム上で上流のサプライヤーAに直接「クラウドレター」を発行することができます(「クラウドレター」は売掛金の電子証明書であることを理解することができます)。A受け取った後、このプラットフォーム上で、保有しているクラウドレターを上流のサプライヤーに譲渡し、未払い金を決済することもできるし、保有しているクラウドレターを金融機関や商業保証企業を通じて、供給契約、領収書、出荷書などの基礎情報を提供した後、プラットフォーム上で即時貸付金の効率的な融資を実現することもできる。

雲信はまた任意の分割、柔軟な配置を行うことができ、伝統的な紙手形の制限を打破し、産業チェーンの上下流にある多くの企業債権債務の決済に便利を提供し、コア企業が遊休している信用限度も十分に利用された。

三、「雲信」という電子証憑の性質は何であり、商業為替手形とどのような違いがあるのか

確かに類似点はたくさんありますが、違いも少なくありません。一部の比較を見てみましょう。

以上の様々な違いを総合すると、現在の司法実践は一般的に、「雲信」などの電子証憑の法的性質は「手形」ではなく「売掛金証憑」であるべきだと考えている。その発行、譲渡、質押、返済または消滅は債権譲渡規則に従うべきであり、『中華人民共和国国民法典』契約と保証の関連規則を適用しなければならず、『手形法』規定を適用することはできない。

この観点は『企業会計準則の厳格な執行に関する企業の2021年年報業務の確実な遂行に関する通知』という文書の中にも体現されている:「企業が商品の販売、サービスの提供などで取得した、『中華人民共和国手形法』規範手形に属さない『雲信』、『融信』などのデジタル化売掛金債権証憑は、『売掛金手形』項目に記載すべきではなく、企業が『雲信』、『融信』などを管理する業務モデルが契約キャッシュフローの受領を目標とする場合、『売掛金』項目に記載すべきである、契約キャッシュフローの受領を目標とし販売を目標とする場合、『売掛金融資』項目に記載すべきであるに表示されます。」

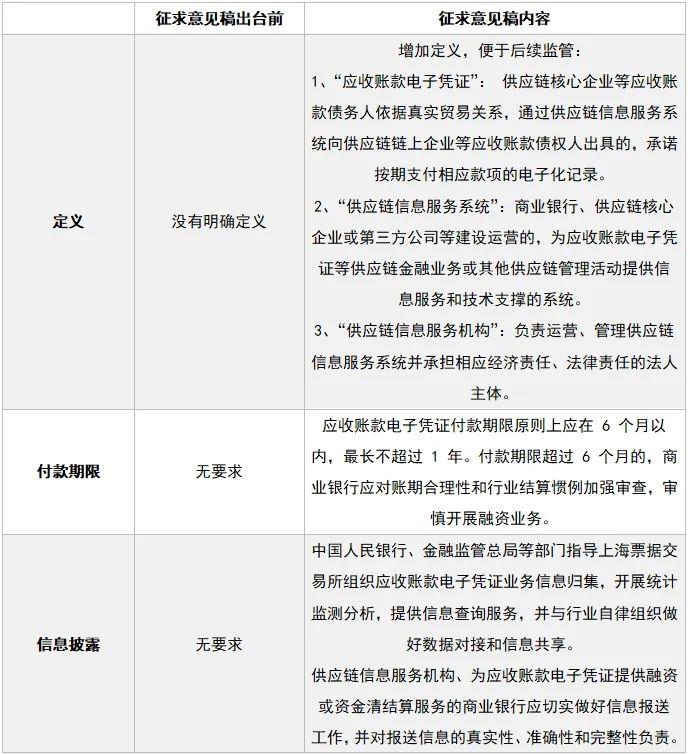

四、政府は適時に意見聴取稿を公布し、業界の混乱を抑制する必要がある

ここ数年、売掛金の電子証明書とサプライチェーン情報サービス機構の熱は高いが、実はずっと野蛮な成長状態であり、訴訟事件も大量に発生している。

文首はすでに、2025年2月6日、中国人民銀行、国家発展改革委員会などの部門が『意見募集稿』を起草し、現在社会に公開的に意見を求めていることに言及した。ここでは、「意見聴取稿」の第3部で取り上げた「サプライチェーン金融情報サービス機構」の一部の要件について簡単に整理します。