不法経営同類業務罪の司法認定及び裁判実践

最近汚職事件が頻発しており、職務犯罪の再検討に興味をそそられている。わが国の刑法には、よく知られている汚職罪、収賄罪、贈賄罪などを含む第8章が単独である。法曹界もこれらの一般的な罪名について最も多く研究されている。しかし、実は第3章の社会主義市場経済秩序破壊罪の章の中には、汚職者が関与する可能性のある罪、つまり同類の営業を不法に経営した罪もある。この罪に対して、法律家の関心は多くなく、研究も少ない。そこで、筆者はこの罪名の認定と裁判の実践状況を簡単に以下のようにまとめ、この罪名をさらに認識するのに役立つようにした。

第一部、不法経営同類営業罪の司法認定

我が国の『刑法』第百六十五条【不法経営同類営業罪】:国有会社、企業の取締役、経理は職務の便利さを利用して、自分で経営したり、他人のためにその勤めている会社、企業と同類の営業を経営したりして、不法な利益を得て、金額が巨大な場合、3年以下の懲役または拘留に処して、併置または単処罰金金額が特に大きい場合は、3年以上7年以下の懲役に処し、罰金を科す。

一、訴追基準

元2010年に実施された『最高人民検察院、公安部の公安機関が管轄する刑事事件の立件・訴追基準に関する規定(二)』第12条「不法経営同類営業事件(刑法第百六十五条)」国有会社、企業の取締役、経理は職務の便宜を利用して、自分で経営したり、他人のためにその勤務する会社、企業と同類の営業を経営したりして、不法な利益を得て、金額が10万元以上の場合、立件追起訴すべきである。

最新改正された「立件訴追基準(二)」には、違法経営同種営業罪など監査機関の専属管轄の罪は含まれていないため、現在、この罪には明確な立件基準がない。新しい訴追基準が公布される前に、相応して『立件訴追基準(二)』第12条の規定を参照して把握することができ、新しい訴追基準が公布された後の事件は「旧から軽から兼ねる」原則に基づいて処理しなければならない。

二、犯罪主体

第一に、「国有会社、企業」とは何ですか。刑法上の「国有会社、企業」は国有独資の会社、企業のみを指すことが刑事裁判参考第187号楊文康不法経営同類営業事件で明らかになったが、この指導例では、出国する会社がある場合には出資者(株主)がすべて国有単位でなければならないことを指す。まず、会社は法に基づいて設立され、営利を目的とし、株主投資行為を設立の基礎とする独立企業法人として、独立した法的人格を持ち、その資産に対して管理、収益、処分の自主権を有していると考えている。会社が法に基づいて設立されると、株主の出資は会社の財産とみなされ、会社が統一的に独立して所有権を行使する。株主は出資持分に応じて相応の株式を取得する。そのため、国家持株の株式会社、国有資産が多数を占める有限責任会社を「国有会社」と認定すれば、会社の独立した法的人格を否定するだけでなく、他の投資家の主体資格と株式利益も無視することができる。次に、国有資産が持株化されているかどうか、国有資産が会社の中で優位な地位にあるかどうかは、国有資産の会社の中でのシェアのみを示しており、確かにこのシェアの株式は国が所有し、行使しているが、それは実質的には国が株式に参加する表現形式にすぎず、これによって会社の性質を国有とすることはできない。

第二に、国有持株、出資した取締役、社長は本罪にならないのではないでしょうか。答えは否定的だ。第1298号呉小軍が同類の営業を不法に経営し、非国家工作員への贈賄事件の例では、刑法上「国有会社、企業」は国有独資会社、企業に限られているが、「国有会社、企業員」の外延はすでに調整されていると指摘した。委員会を経て国の出資企業に派遣されて公務に従事する者は、その勤めている企業が刑法上の「国有会社、企業」と認定されることはできないが、さらに彼を委任した企業も「国有会社、企業」ではないが、本人は特定の条件に合致した場合、「国有会社、企業員」と認定されることができる。特定の条件に合致するとは、主に以下の3つの方面から考察する:1つは委任の主体である。適格の委任主体は国有会社、企業、または国有持株、出資会社の中で国有資産の管理、監督の職責を負う組織でなければならない。第二に、委任の実質的な内容、すなわち委任が国有単位、組織の意志を体現しているかどうか。委任の具体的な形式、委任された単位が特定のプログラムを通じて委任された人員を任命するかどうかなどについては、委任の認定に影響しない、第三に、公務に従事するかどうかは、主に「組織、指導、監督、経営、管理の仕事に従事する」ことに体現されている。

第三に、国有会社、企業の中間管理職は本罪を構成する可能性があるのだろうか。「会社法」の規定に基づき、取締役は理事長、副理事長、執行役員及び取締役会のその他の取締役を含む。社長には社長と副社長が含まれている。すなわち、国有会社、企業がこれらの職務を備えている者はいずれも本罪を構成する可能性がある。しかし、187号の指導例では、国有会社、企業の部門マネージャーなどの中間管理職は、一般的に同類の営業罪を不法経営する主体を構成していないことが明らかになった。

三、客体

本罪の客体は職務上の便宜を利用して、自分でその勤めている会社、企業と同類の営業を経営したり、他人のために勤めている会社、企業と同類の営業を経営したりして、不法な利益を得たりして、莫大な額の行為である。「会社法」第百四十八条は、取締役、高級管理職の「競業禁止義務」について、株主会または株主総会の同意を得ずに、職務の便宜を利用して自分または他人のために会社に属するビジネスチャンスを獲得し、自営したり、他人のために勤めている会社と同類の業務を経営したりすることを規定している。本罪はこの条の規定の接続であり、国有会社、企業の取締役、社長が競業禁止義務に違反し、職務を利用して在任会社と同類の営業を便利に経営し、不法な利益を得て、国有会社の利益を奪い、損害する行為を取り締まることを目的とする。

同種営業とは、経営項目が同一カテゴリーに属する営業を指す。表面的には、商工業登録上の営業範囲が重複しているかどうか、または「国民経済業界分類」で同じ種類に属しているかどうかを比較すると、同類の営業に属しているかどうかを発見することができる。しかし、実際には、競争禁止規則の実質的な面から判断しなければならない。つまり、所在する企業の取引機会に影響を与えるかどうか。例えば1298号指導例では、「同類営業」は「同様営業」ではなく、行為者は職務を利用して相手との取引機会を知った場合、当社に報告せず、当社の取引機会を奪って自分のものにし、同類営業行為を経営することになると指摘している。当該同種営業が当社の法定経営範囲を超えても、国の禁止性規定に違反しない限り、同種営業を不法に経営する性質認定には影響しない。

四、本罪と親友のための不法利殖罪の違い

『刑法』第百六十六条に規定されているのは、親友の不法利得罪であり、国有会社、企業、事業体の従業員が、職務の利便性を利用して、自分の親友に収益業務を任せて経営を行ったり、親友の経営管理をしている会社と明らかに相手に有利な購入・販売活動を発生させ、国益を重大な損失に陥らせる行為を指す。具体的には3つの行為があります:(一)本単位の利益業務を自分の親友に任せて経営する場合、(二)市場より明らかに高い価格で自分の親友経営管理の単位に商品を購入したり、市場より明らかに低い価格で自分の親友経営管理の単位に商品を販売したりする場合(三)自分の親友が経営管理している会社から不良品を購入した場合。

187番目のガイドラインでは、「ある国有会社、企業の取締役、経理は職務の便利さを利用して、その会社の利益業務を親友の会社、企業に任せ、自分も経営に参加し、その中から巨大な不法利益を得て、国益に重大な損失をもたらした場合、これに対して、具体的な状況に基づいて罪を選んで処罰しなければならない。2つの罪の構成要件は異なり、1つは利益を得て、1つは損失をもたらした。1つだけあれば、備えている者で罪を定め、2つのように行為はすべて備えており、不法経営同類営業罪を定めることができる」と述べた。

五、不法利益の獲得の定義

不法経営同類営業罪は、行為者に不法な利益を求める。不正な利益を得るには、経営活動と直接的な対応関係が必要であり、具体的には経営利益または経営報酬として表現されている。司法実践の中で筆者は以下のような不法収益を認定する方法があることを発見した:

第一に、自営、他社、企業の経営利益を認定根拠とする。すなわち、自営、他営会社、企業を監査し、収入減コストの方式で経営利益を得て、その監査結論を不法収益の認定根拠とする。

第二に、個人の不法所得を認定根拠とする。すなわち、行為者が同種の業務を不正に経営した後の入金額を認定根拠とする。同時に筆者は、自営・他社設立時に発生したコストもそれに応じて控除できるケースがあることを発見した。

第三に、もし事件の中で経営利益と個人の違法所得の2つのデータが同時に現れたら、いったいどれが主ですか。この問題について、筆者は(2014)虹刑初字第875号判決書の観点を比較的に認めた。この事件で裁判官は、「本罪の設立目的は主に国有会社、企業利益の最大化を実現し、不正競争を防止するためであり、国有会社、企業の取締役、経理は職務を利用して同類の営業を便利に経営し、結果として自営、他の経営会社、企業が利益を得て、国有会社、企業が損害を受けた。そのため、本罪における不法利益は本罪の客体侵害の程度の数量表現であるべきであり、つまり、不法利益額は、同類の営業行為を不法に経営する社会的危害性を全面的に反映しなければならない。個人所得説を採用すると、個人所得は不法な利益の一部にすぎないため、この場合、個人所得額は不法に同類の営業行為を経営する社会的危害性を全面的に反映することはできない。特に一部の国有会社、企業の取締役、社長は友情、親心から他人のために経営し、報酬を受け取っていないが、これはどのように「個人所得」を計算するのだろうか。個人所得を基準にすると、同類の営業行為を不法に経営する社会的危害性を全面的に反映することは難しいだけでなく、行為者の本罪回避の処罰に便利な門を提供していることがわかる。要するに、本罪における不法利益とは、自営業、自営業、企業の不法利益を指すべきであり、他の経営会社、企業が利益を得ていない場合に限って、不法利益とは取締役、社長の個人所得を指す」と述べた。

第二部、裁判実践状況

著者はウィコ先行データベースで本罪罪を検索条件として、計17例(いずれも最終審認定構成本罪)を検索したが、そのうち1つは国家秘密に関連して非公開だった。17例のほかにも1例があり、再審裁判所は犯罪未遂に属し、情状は著しく軽微で、犯罪にならないと判断し、元1、2審の判決を取り消し、被告に無罪を言い渡した。以下は、17のケースについてまとめたケースです。

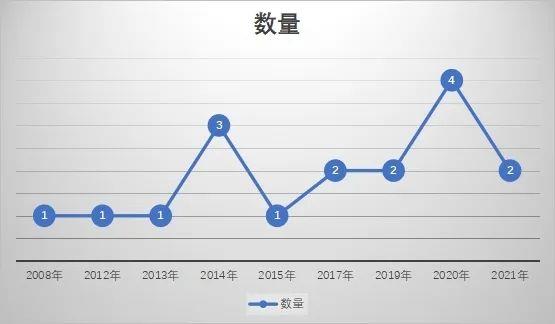

一、事件数の時間分布

上の図から分かるように、2020年の事件数は4つが多く、その他の年はほぼ横ばいだった。

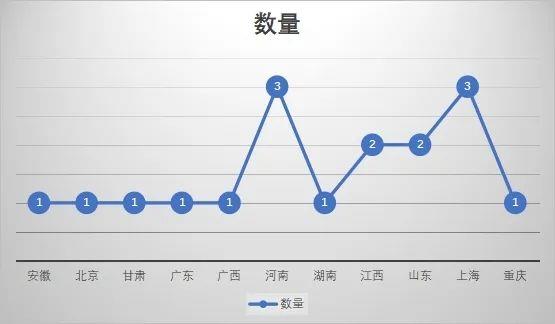

二、事件数の地域分布

上の図から分かるように、河南と上海の事件数は多く、いずれも3つで、その他の地域の事件数はほぼ横ばいだった。

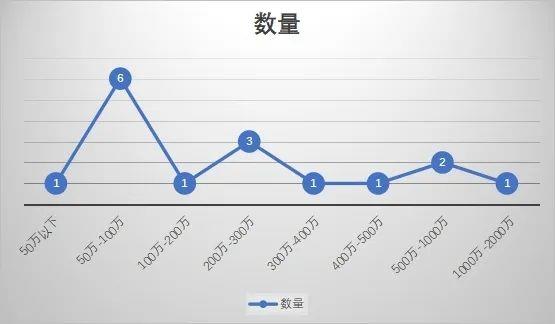

三、不法収益の金額分布

上図から分かるように、不正収益は50万から100万の間で6つが最も多い。200万から300万の次は、3つです。

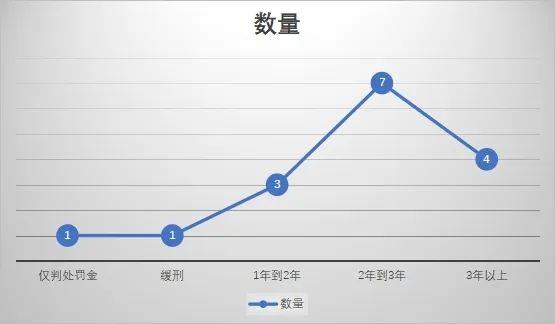

四、判決結果の分布

『刑法』第百六十五条の規定によると、金額が巨大な場合、3年以下の有期懲役または拘留に処し、併置または単一処罰金を科す。金額が特に大きい場合は、3年以上7年以下の懲役に処し、罰金を科す。前述の分析については、本罪は10万で訴追でき、つまり10万は額が大きい。どのくらいの計算額が特に巨大であるかについては、関連規定はなく、調査によると、3年以上の判決の中で最も低かった不法収益額は160万元余りだった。汚職賄賂犯罪を見渡すと、犯罪額が巨大または特に巨大な基準自体は統一されておらず、100万、200万、300万など多くの異なる額がある。刑期と不法収益の対比だけでは、筆者は額が特に大きいのはどの枠なのか結論を出すことができないため、この問題について立法上の改善が必要である。

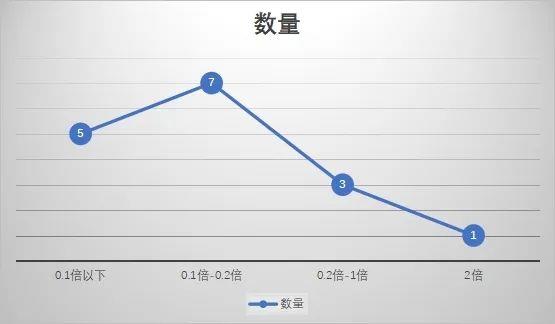

五、罰金状況の分布

上の図から分かるように、罰金は不法収益の0.1から0.2倍の間の事件が7件で最も多く、0.1倍以下のものは5個である。唯一の2倍関係の事件は、この事件が刑期を言い渡さなかったため、裁判所は最終的に罰金だけを言い渡した。ケースの中で、最低の罰金額は3万元だった。汚職賄賂罪のうち、汚職罪、収賄罪を除くその他の汚職賄賂犯罪の罰金は基本的に10万元以上、犯罪額の2倍以下である。検索したケースだけで、罰金は3万以上、犯罪額は2倍以下という結論しか得られなかった。しかし、この結論も判例結果の分析にすぎず、具体的な規定の支えはなく、罰金の多少も法律の規定の公布に待たなければならない。