契約紛争事件における保全保険料負担主体の審判要旨

2016年に「最高人民法院の財産保全事件の取り扱いに関するいくつかの問題の規定」が財産保全責任保険制度を正式に確立したことに伴い、司法実践において財産保全責任保険(以下、総称して「保全保険料」という)の方式で担保を提供し、財産保全を申請する事件が増えている。しかし、現行の法律と司法解釈が保全保険料の主体負担について明確に規定していないことを考慮すると、契約紛争において原告が訴訟保全保険料を被告が負担すると主張した請求が支持されているかどうかについて、司法裁判には全く異なる観点がある。

本文はこのような問題に対する司法裁判データの整理と裁判要旨のまとめを通じて、契約紛争事件において原告が被告が訴訟保全保険料を負担すると主張する裁判状況に対して裁判所が簡単に分析し、参考にする。

一、司法裁判データ統計

(一)原告が保険料保全を主張する案件の傾向及び支持される割合の統計

(二)支持と不支持事例の整理

1、状況分類とデータ概要

2、支持と不支持ケース統計小結

二、審判の要旨まとめ

(一)契約において保全保険料を違約者が負担することを明確に約束した場合

(二)契約書に要約又は列挙的に約束された違約者が債権実現のための合理的(又は必要な)費用を負担する場合

1、支持の観点

2、支持しない観点

(三)契約書に約束された契約違反者のみが契約遵守者のすべての損失を賠償しなければならない場合

1、支持の観点

2、支持しない観点

(四)契約において保全保険料について何の約束もしていない場合(すなわち、上記一、二、三のいずれかを約束していない場合)

1、支持の観点

2、支持しない観点

3、私たちの観点

三、提案

一、司法裁判データ統計

(一)原告が保険料保全を主張する案件の傾向及び支持される割合の統計

私たちは「ウィコ先行・法律情報バンク」の高度な検索機能を通じて、検索裁判日を2016年10月1日から2022年10月1日までの期間に設定し、「事件」のキーワードを「原告、保全保険料」、つまりその期間中の原告訴訟請求に保険料が含まれる事件の量に設定した。「裁判結果」のキーワードを「保全保険料、被告」に設定し、その間に原告が保全保険料が裁判所の判決に支持されていると主張した案件の量である「取消」というキーワードを削除する。

統計によると、原告が保全保険料を主張する案件の量は基本的に年々増加しており(2021年を除く)、裁判所は保全保険料の被告負担を支持すると判決した案件の支持率は基本的に30%から42%の間にある(下図1と図2)。

図1:2016年10月1日から2022年10月1日までの期間の契約紛争事件における原告が被告に全保険料を保証されたと主張した事件の量と裁判所の裁判支持原の説明の数の傾向図

図2:2016年10月1日から2022年10月1日までの保険料保全案件支持率動向図

(二)支持と不支持事例の整理

上記検索されたケースの中から、この1年間(2021年10月1日から2022年10月1日まで)北京、上海、広東、浙江地区の中級以上の裁判所及び最高人民法院が裁判したケースを選出し、串刺し事件及び保全保険料に関係のないケースを除外し、比較的代表的な140件のサンプルケースとした。上記140件のサンプル事例を逐一分析し、原告が保全保険料を被告が負担すると主張する訴えが裁判所判決支持(以下「支持」という)を得ていることと、原告が保全保険料を被告が負担すると主張する訴えが裁判所判決支持を得ていない(以下「支持していない」という)ことの異なる状況について以下のように整理した。

1、状況分類とデータ概要

(1)サポートするケースとサポートしないケースは主に契約約定の状況によって異なり、契約中に保全保険料に対する約定(明確な約定、要約約定、全損失賠償約定などを含む)と契約中に保全保険料に対していかなる約定もしていない2種類に分けることができる。

具体的には、次のタイプに細分化できます。

第一に、契約では、保全保険料は違約者が負担することを明確に約束している。

双方の当事者が契約の中で保全保険料の負担問題について明確に約束したことを指し、例えば「違約側は約束を守る側が債権を実現する費用を負担すべきで、費用は…保全保険料を含む…」と明確に約束し、すなわち保全保険料を違約側が負担すべき費用の一つとして明確に指定する。

第二に、契約書には、違約者が債権実現のための合理的(または必要な)費用を負担することを要約または列挙的に約束している。

双方の当事者が契約の中で保全保険料の負担問題について概括的な約束を行っただけで、例えば「違約者は約束を守る側が債権を実現するための合理的な費用、必要な費用を負担すべきである」と約束し、具体的にどのような費用を含めて列挙していない、あるいは債権実現に関する費用を列挙したが、保全保険料は明確に計上されていない。例えば、「違約者は契約遵守者の債権実現のための費用を負担すべきであり、訴訟費、保全費、弁護士費及びその他の関連費用を含むがこれらに限定されない」と約束した。

第三に、契約に約束された違約者は約束を守った者のすべての損失を賠償しなければならない。

双方の当事者が契約の中で実際に保全保険料の負担問題について明確な明示的な約束をしておらず、違約側が約束を守る側のすべての損失を賠償することだけを約束しているが、損失には何が含まれているか、保全保険料を含むかどうかはさらに細かく約束していない。

第四に、契約中に保全保険料の負担について何の約束もしていない、すなわち上述の第一、第二、第三の状況のいずれかを約束していない。

(2)他に事件中のその他の状況を支持しない場合、主に裁判所が原告の請求根拠の契約が無効であると判断した場合、すなわち実体基礎が存在しないと判断した場合、または被告が違約していないと判断した場合、または原告が保全保険料の支出が存在することを証明する証拠を提供していない場合を含む。

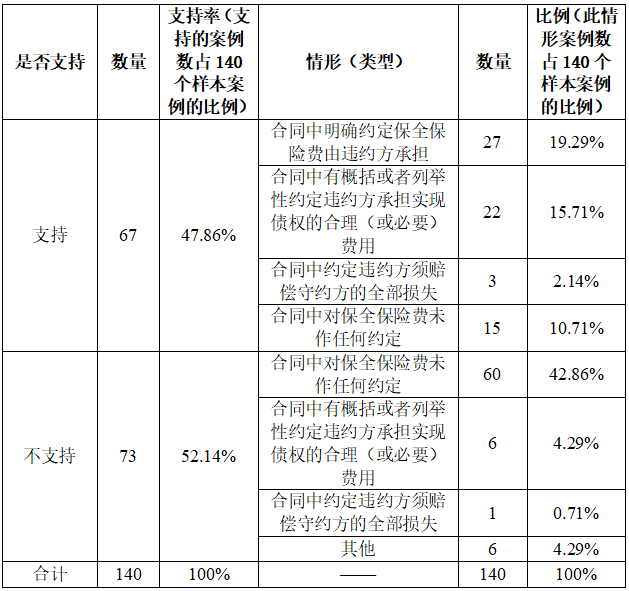

表1:サンプル事例の全体データ統計

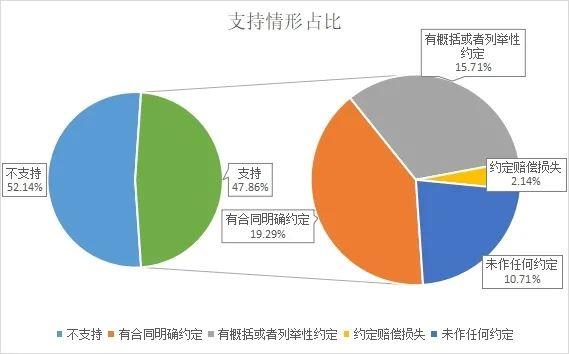

図3:サポート案件における異なる契約約定状況の占有率統計

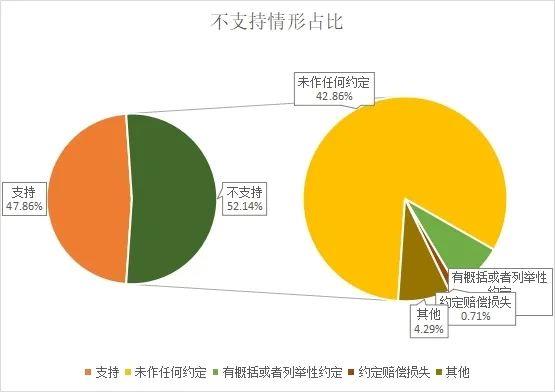

図4:不支持案件における異なる契約約定状況の占有率統計

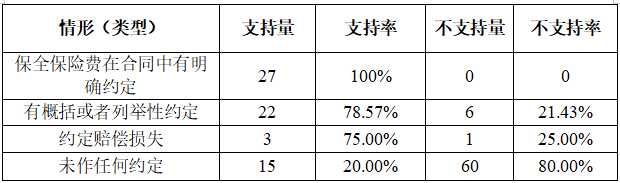

表2:サンプル事例は契約の約束状況によって案件データ統計を支持と支持しない

2、支持と未支持ケースの統計小結

(1)契約書において保全保険料を違約者が負担することを明確に約束したものは通常裁判所に支持される。

サンプルケースでは、契約書に保全保険料の負担を明確に約束したケースがあり、原告が全保険料の保証を主張した場合、裁判所の裁判による支持率は100%に達した。裁判所に支持されている異なるカテゴリの場合の割合は19.29%で、裁判所に支持されている異なるケースの中で最も高い部類を占めており、双方の当事者が契約書の中で保全保険料の負担について明確に約束した場合、原告は被告が全保険料を保証するよう主張している訴えは通常裁判所に支持される。

図5:サンプル事例において、保全保険料は契約で明確に約束された支持率を違約者が負担する

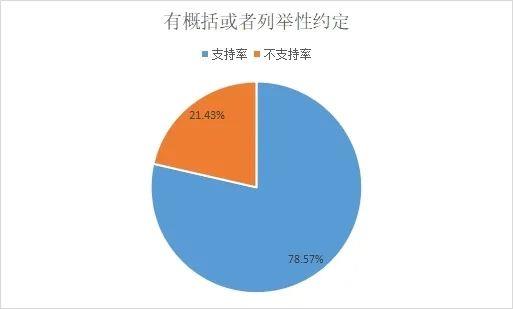

(2)契約書には保全保険料は違約者が負担すると明記されていないが、債権実現のための合理的(または必要)な費用を違約者が負担することを要約または列挙的に約束した場合は裁判所に支持される確率も高い。

図6:サンプル事例における、概括的または列挙的な約束のある支持率

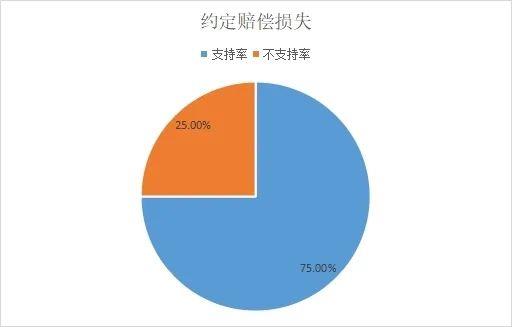

(3)契約において保全保険料は違約者が負担すると明記されていないが、契約において違約者が違約者のすべての損失を賠償しなければならないと約束した場合は裁判所に支持される確率も高い。

サンプル例では、裁判所による支持率は75%、非支持率は25%だった。しかし、サンプル量が少なすぎることを考慮すると、この計算による被支持率には一定のばらつきがある可能性がある。

図7:サンプル事例における、損害賠償のみを約束した場合の支持率

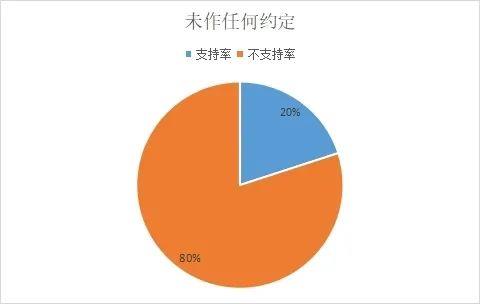

(4)契約において保全保険料の負担について何の約束もしていない(すなわち、上記1、2、3のいずれかを約束していない場合)場合、裁判所に支持されない確率が高い。

第一に、サンプル事例において、双方の当事者は契約中に保全保険料の負担問題について何の約束もしていない(すなわち、上記1、2、3の場合は契約中に何の約束もない)支持率は20%にすぎず、支持されていない率は80%に達した。この状況は支持されていないすべての事件の中で42.86%に達し、支持されていない事件の異なる状況サンプル例の中で最も高く、双方の当事者が契約中に保全保険料の負担について何の約束もしていない場合、原告は保全保険料は被告が裁判所に支持されないリスクが大きいと主張している。

図8:サンプル事例における、約束されていない支持率

第二に、この状況のうち20%が支持されている事件の多くは貸借契約紛争事件である。この場合、貸借契約紛争事件が支持された事件の割合は73.33%に達した。

二、審判の要旨まとめ

(一)契約において保全保険料を違約者が負担することを明確に約束した場合

上記サンプル事例のデータ分析により、契約があり、保全保険料を違約者が負担することを明確に約束した場合、裁判所が保全保険料を裁判するのは被告側が負担することに相違はない。この場合訴訟の審理中に原告が保全保険料を支払ったことに関する証憑を提出した場合、費用は業界標準に合致し、かつ被告側は違約を構成し、裁判所は「保全保険料は違約側が負担する」という約束は当事者の意思自治範囲と権利処分に属すると判断し、さらに約束の条項に基づいて原告の請求を支持する裁判を行う[1]。

例えば、北京市第二中級人民法院は(2022)京02民終8949号判決の中で、「長虹公司と鋭徳斯公司が締結した『購入販売契約』は双方の当事者の真実の意思表示であり、内容は法律、行政法規の強制的な規定に違反しておらず、合法的で有効であるべきである。契約双方は契約に基づいて権利を行使し、義務を履行しなければならない。…『購入販売契約』敗訴側は、勝訴側が支払った弁護士費、公証費、財産保全費、調査証拠収集費、保険証券責任保険(保証書)費、財産保全と強制執行の旅費などの費用を負担することを約束した。鋭徳斯会社は長虹会社が起訴する前に残余代金を支払わず、違約を構成し、上述の約束に基づいて長虹会社が債権を実現するために支払った弁護士費、保全保険料及び保全費を負担しなければならない。鋭徳斯会社は長虹会社に起訴された後、残りの代金を支払ったが、長虹会社は訴訟の開始によって実際に上記の費用が発生したので、鋭徳斯会社は負担しなければならない。鋭徳斯公司は上述の弁護士費、保全保険料及び保全費の負担に同意しないという上訴主張について、事実及び法的根拠が乏しく、当院は支持しない」と述べた。

(二)契約書に要約又は列挙的に約束された違約者が債権実現のための合理的(又は必要な)費用を負担する場合

1、支持の観点

支持された判例の中で、裁判所の裁判の理由は以下の3つ(大部分の判例は同時に備えている)を含む:第一、案件関連契約の約束:違約側は約束を守る側が債権を実現するために支出した必要な費用または債権を実現するために支出した弁護士費、訴訟費、保全費などの費用を負担しなければならない、第二に、裁判所によると、原告が主張する保全保険料には実際に支払った証憑があること、第三に、主張する保全保険料は被告が違約し、原告が債権を実現するために支払う必要な費用であり、いずれも合理的な範囲を超えていない。[2]

例えば、最高人民法院(2021)の最高法民終962号事件において、「原審裁判所が明らかにした事実に基づき、『会社顧客委託貸付契約』第13.2条は、元陽会社が貸付元金を期限通りに全額返済せず、利息を支払う場合、信遠会社と五羊支行為を行って債権を実現するために支払う費用を負担しなければならない、料金催促、訴訟費(または仲裁費)、保全費、公告費、執行費、弁護士費、出張費及びその他の関連費用。……元陽公司は保全保険費用は債権実現に関する合理的、必要な支出ではないと考えているが、同社はそれを証明するための証拠を提供していない、一方、信遠公司が訴訟財産の保全を申請する際にどのような担保方式を選択するか、およびその選択が合理的であるか、必要であるか、発生した費用が債権の実現に関連しているかなどは、すべて個別事件の具体的な状況に合わせて分析し、評価しなければならない。一審裁判所はすべての事件の状況を総合した後、信遠会社が主張する法律サービス費、評価費、財産保全責任保険料などは、いずれも元陽会社が違約し、信遠会社が債権を実現するために支出した必要な費用であり、合理的な範囲を超えておらず、しかも信遠会社が実際の支出の証明を提供したことを理由に、元陽会社に信遠会社に上記の費用を賠償するよう命じ、事実と法的根拠は十分であり、不当ではない」

2、支持しない観点

サポートされていないケースのうち、裁判所の裁判が論じた理由は主に以下の2つです。

第一に、契約の約束根拠がない。

たとえば、広東省仏山市中級人民法院(2022)広東省06民終1359号事件は、「李金水は何興公司、何東南に財産保全保険料を請求したが、3者が締結した『返済契約書』(注:当該契約書が約束した『甲が債権を実現するためのすべての費用(訴訟費用、執行費用、弁護士費用などを含む)’)何興公司を復活させ、何東南が李金水が同契約項目下の債権を実現するために発生した財産保全保険料を負担する必要があるかを明確に約束しておらず、また、三者は同費用の負担について補充約束を達成していないため、李金水は何興公司を復活させ、何東南が財産保全保険料を支払うことを主張し、根拠が不足し、支持すべきでもない」

第二に、保全保険料は必要な費用ではないと考えている。

例えば、浙江省高級人民法院(2022)浙民終25号事件では、「人民法院が財産保全事件を処理するいくつかの問題に関する最高人民法院の規定」を引用し、当事者が訴訟財産保全を申請する際に複数の保証方式を採用することができ、必ずしも保全保証費用が発生するわけではなく、当事者は自ら訴訟保全責任保険の方式で保証を提供することができるが、唯一の選択ではないと考えている。だから保全保険料は法律で定められた必要な訴訟費用ではない。

(三)契約書に約束された契約違反者のみが契約遵守者のすべての損失を賠償しなければならない場合

1、支持の観点

支持されたケースの中で、裁判所の裁判が論述した理由は主に以下の2つを含む:

第一に、契約の約定に関わる:違約者はその違約行為によって違約者にもたらした直接経済損失/すべての損失/すべての損失などを賠償しなければならない、第二に、本件訴訟は被告の違約によるものであるため、原告のこの損失を賠償しなければならない。[3]

例えば、北京市高級人民法院は(2022)京民申1824号事件で、「弁護士費及び財産保全保険料の問題について。『サービス協議』約束、違約者はその違約行為によって違約者にもたらした直接経済損失を賠償しなければならない。本件の訴訟は、万恵投資会社がサービス料を適時に全額支払わなかったことによるものであるため、万恵投資会社は百融雲創公司のこの損失を賠償しなければならない。2審の裁判所は、明らかになった事実に基づいて、相応の証拠を結合して判決を下したが、不当ではない」と述べた。

2、支持しない観点

不支持の事例について、裁判所の裁判は主に、契約の約定に関連して違約者が損失を賠償するが、保全保険料の負担を明確に約定しておらず、保全保険料は原告の必要な支出費用ではないと論述した。例えば広東省恵州市中級人民法院(2021)広東13民終4652号事件は、「中建四局が管理費及び保全保険料を請求することを支持すべきか否かについて。双方の当事者が締結した施工契約は管理費、保全保険料は万緑達公司が負担すべきと明確に約束しておらず、また上訴人の中建四局が上記費用を支払うことは必ずしも損失する必要はなく、原審裁判所は中建四局が上記2つの費用を請求することを棄却する判決を下し、不適切なものはなかった」

(四)契約において保全保険料について何の約束もしていない場合(すなわち、上記一、二、三のいずれかを約束していない場合)

元被告が保全保険料について何の約束もしていない場合、現行の法律と司法解釈は保全保険料の負担について明確に規定していない。この場合、原告(約束を守る側)は訴訟保険料が被告(約束を破る側)の負担で支えられるかどうかを主張し、この問題の本質は原告(約束を守る側)が保全保険料を主張する請求権の有無の基礎である[4]。

1、支持の観点

サンプル事例の中で、裁判所は原告(約束を守る側)が全基礎を請求する一方で、契約法の条項の下で約束を破った側が約束を破った責任を負い、損失を賠償すべきロジックがあると判断し、このロジックの下で裁判所は一方では保全保険料が約束を破った側が負担すべき約束を破った責任の一つに属するか、あるいは過ちを犯した側が損失を賠償すべきかどうかを判断する、一方、違約や過失の事実が確定した場合、保全保険料が約束を守る側の合理的な支出かどうかを判断する。

(1)保全保険料は違約側が負担すべき違約責任に属し、過失のある側は損失を賠償すべきである。

例えば、サンプル事例の中で、貸借契約紛争事件の大部分の保全保険料が支持されている事件の中で、裁判所が引用した裁判の根拠は、「民間貸借事件の審理における法律のいくつかの問題の適用に関する最高人民法院の規定」第28条(1):借入期間内の金利も約束されておらず、期限超過金利も約束されていない、貸与者は、借り手が期限超過返済の日から当時の1年間の貸付市場の見積金利基準を参照して計算した利息が期限超過返済の違約責任を負うと主張した場合、人民法院は支持すべきである。裁判所は、双方は保全保険料について約束していないが、借り手が返済義務を適時に履行していないため紛争が発生し、上述の利息基準を超えない場合、保全保険料も借り手が期限を過ぎて返済するには違約責任を負うべきだと判断した。(五)別の例(2022)京01民終3431号事件において、双方の契約は保全保険料について何の約束もしておらず、違約責任も約束していない、北京市第一中級人民法院は、「現在の偉昌公司は中泰公司への係争貨物の引き渡しを拒否することを明確に表明しており、すでに違約を構成しており、違約責任を負うべきであり、一審裁判所はこれに基づいて偉昌公司に代金の返還、資金占用費の支払い及び保険料の保全に不正はないと判決したが、当院はこれに異議を唱えない」と判断した。

北京市第三中級人民法院は(2022)京03民終1332号事件の論理で、「保全保険料は保全申請費とは異なり、『訴訟費用納付方法』には該当しない」と述べた。で敗訴した側が負担する費用を規定している。保全保険料の負担は、双方がこれについて約束しているか、または過失のある側が相手に与えた損失であるかどうかを審査しなければならない。本件には関連する約束はないが、確かに許氏の損失であるため、被告の過ちを考察しなければならない」と述べた。さらに判決事件では原告が主張する保全保険料を過失のある被告側が負担し、過失のない被告側はその費用を負担しない。

原告側にも過失がある場合、この論理体系の下で裁判所は原告がこの部分の費用損失を自己負担すべきだと判断し、この訴訟請求は支持しない。例えば、北京市高級人民法院は(2021)京民終931号事件で、「賈紅は『委託投資管理協議』が無効であることにも過ちがあり、自分で支出した弁護士費、訴訟財産保全保険料などの訴訟費用を負担しなければならないため、天津益富海パートナー企業、北京益富海会社、潘東麗に前記費用の上訴請求を負担するよう要求し、当院は支持しない」と主張した。

(2)保全保険料は合理的な支出、必要な費用に属する。

違約や過失の事実が確定した場合、一部の裁判所は保全保険料が保全申請者の「支出の合理的必要費用」に該当するかどうかをさらに判断する。例えば(2020)最高法民終846号事件、双方の契約は保全保険料について何の約束もしておらず、違約責任も約束していない、最高人民法院は、「本件は城苑会社が工事代金の支払いを遅らせたことによる紛争であり、中天会社はこれに基づいて訴訟を起こし、財産保全を申請し、保険会社が保証書を発行する形式を通じてその財産保全に担保を提供し、そのために支出された保全費及び保険料は債権支出の合理的で必要な費用を実現するために、一審でこの部分の費用は城苑会社が負担することを決定し、不当ではない」と判断した。[6]

2、支持しない観点

サンプル例では、裁判所の裁判所は原告(約束を守る側)の訴えに請求権の基礎が存在しないと判断した。すなわち、契約の根拠が不足し、保険料を保全するために必要ではない支出である。例えば、北京市第一中級人民法院は(2022)京01民終2890号事件で、「首農公司とフェナト社が締結した包装物陶磁器壇の購入・供給契約は保全保険料の負担について明確な約束をしておらず、保全保険料も支出する必要がないため、首農公司はフェナト社及び張艶霞に対して保全保険料の負担を求める主張について契約根拠が不足し、当院は支持しない」と主張した。[7]

3、私たちの観点

上記の裁判の整理・総括を通じて、元被告が契約中に保全保険料について何の約束もしていない場合、保全保険料は元被告のどちらが負担すべきかは司法実践の中で大きな違いがある。

私たちは「支持」の観点に傾いて、理由は以下の通り:(1)保険料の保全を支持することは違約側が負担することで、法律が違約側に対する懲罰メカニズムをより体現している、(2)財産保全制度の設立目的は事件の将来の順調な執行を保障し、当事者の合法的権益を維持することであり、また財産保険責任保険の普及に伴い、保全保険料は明確な業界基準を有し、すでに大多数の当事者が債権過程を実現する上で必要であり、支出を安定させることになっている、(3)保全を支持する保険料が違約側が負担することは必ずしも違約側が負担することを意味するものではなく、裁判所は事件の事実に基づいて契約に約束された違約金が保全保険料をカバーしているかどうか、原告に過失があるかどうかなどを具体的に判断し、保全保険料の負担主体を裁決することができる。

三、提案

上記サンプル判例の裁判分析に基づいて、紛争と裁判結果の不確実性を避けるために、双方の当事者が契約を締結する際に違約責任条項の中で保全責任保険料は違約側が負担することを明確に約束することを提案する。

参照と注釈:

[1]最高人民法院(2021)最高法民終689号、最高人民法院(2021)最高法民終637号などの事件、北京市第二中級人民法院(2022)京02民終8949号などの事件を参照。

[2]最高人民法院(2021)最高法民終962号、広東省広州市中級人民法院(2022)広東01民終17739号などの事件を参照。

[3]北京市高級人民法院(2022)京民申1824号、北京市第三中級人民法院(2021)京03民終15331号などの事件を参照。

[4]劉君博を参照:財産保全責任保険料負担メカニズムの研究、『法学雑誌』2020年第6期を掲載。

(5)北京市第一中級人民法院(2022)京01民終1672号、北京市第一中級人民法院(2022)京01民終6476号、広東省広州市中級人民法院(2022)広東01民終13719号などの事件を参照。

(6)その他、最高人民法院(2021)最高法民終340号、(2020)最高法民終863号などの案件を参照することができる。

(7)その他は広東省広州市中級人民法院(2022)広東01民終7013号、広東省仏山市中級人民法院(2022)広東06民終1359号などの事件を参照することができる。