骗取出口退税罪专题 | 骗取出口退税罪的审判实践

近年来,我国涉税案件呈大幅增长趋势,涉税犯罪层出不穷,且行为手段更趋隐蔽、复杂,骗取出口退税案件尤为突出。本文将以骗取出口退税罪为研究对象,结合司法实践,对骗取出口退税行为类型、犯罪数额、量刑等情况进行介绍,以期揭示司法实践中存在的问题。

一、骗取出口退税罪概况

(一)立法沿革

1979年《刑法》未规定骗取出口退税罪,司法实践中一般把骗取出口退税行为视为一种偷税行为;1989年9月12日,《国家税务总局、经贸部、海关总署出口产品退税审批管理办法》(〔89〕国税流字第390号)规定:出口企业有意采取欺骗、隐瞒等手段而造成多退税款的,视同偷税行为;1992年9月4日,全国人大常委会通过《关于惩治偷税、抗税犯罪的补充规定》,专门规定了骗取出口退税罪;1997年修订的《刑法》第204条对骗取出口退税罪进行了补充完善;2002年9月9日,《最高人民法院关于审理骗取出口退税刑事案件具体应用法律若干问题的解释》(法释〔2002〕30号)对骗取出口退税的手段、量刑标准等问题进行了具体解释。2022年4月6日,《最高人民检察院、公安部关于公安机关管辖的刑事案件立案追诉标准的规定(二)》将骗取出口退税罪的立案追诉标准由5万元调整为10万元。

(二)刑法规定

《刑法》第204规定:以假报出口或者其他欺骗手段,骗取国家出口退税款,数额较大的,处五年以下有期徒刑或者拘役,并处骗取税款一倍以上五倍以下罚金;数额巨大或者有其他严重情节的,处五年以上十年以下有期徒刑,并处骗取税款一倍以上五倍以下罚金;数额特别巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处骗取税款一倍以上五倍以下罚金或者没收财产。

纳税人缴纳税款后,采取前款规定的欺骗方法,骗取所缴纳的税款的,依照本法第二百零一条的规定定罪处罚;骗取税款超过所缴纳的税款部分,依照前款的规定处罚。

第211条规定:单位犯本节……第二百零四条……规定之罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,依照该条的规定处罚。

二、骗取出口退税案件的十大看点

案例选取:笔者通过中国裁判文书网和威科先行等工具进行检索,在案例选择过程中,关键词锁定为骗取出口退税罪,案由筛选选择刑事案件,审判程序选择一审,文书类型选择判决书,检索全国2013-2022年间骗取出口退税罪一审判决书,排除重复、无效样本,实际有效一审裁判文书共230份,涉及被告人545人(包括85个单位)。

(一)骗取出口退税案件数量情况

根据检索结果,各年案件数量如下图。2013至2019年,案件数量总体呈逐年递增趋势,2019年以后,案件数量逐年减少。2018年8月,国家税务总局、公安部、海关总署、中国人民银行共同部署打击骗取出口退税违法犯罪两年专项行动,故2019、2020年案件数量最多。受疫情等因素的影响,2021、2022年案件数量减少。

(二)骗取出口退税案件地域分布情况

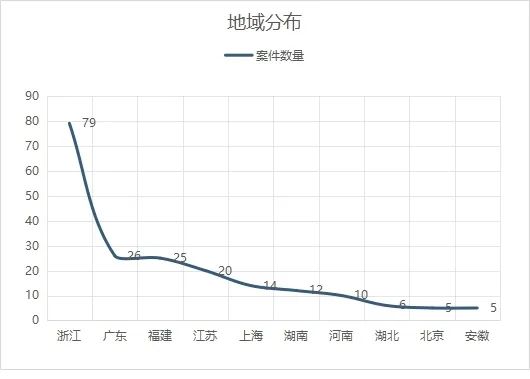

骗取出口退税案件集中分布在浙江、广东、福建、江苏、上海等东南沿海地区,内陆地区案件极少甚至数量为零。230个案件的地域分布如下:浙江79件,广东26件,福建25件,江苏20件,上海14件,湖南12件,河南10件,湖北6件,北京、安徽、四川均5件,山东、辽宁均4件,重庆、黑龙江、云南均3件,河北、广西、海南、吉林、江西、宁夏均1件。一审案件地域分布情况(前10)如下图。

(三)骗取出口退税风险高发于纺织品和服装、农产品等领域

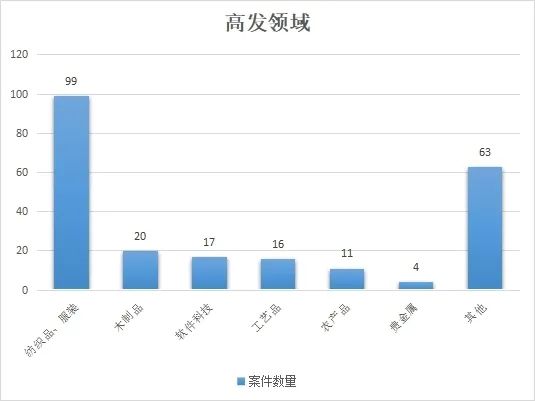

在笔者统计的230个一审骗取出口退税案件中,纺织品和服装领域、农产品领域、工艺品以及木制品等领域是骗取出口退税案件的高发领域。尤其是纺织品和服装领域,涉案比重达43%。这一方面得益于国家高出口退税率的政策支持;此外,纺织品、服装的价格存在较大空间,很多纺织品行业的商户产生大量无法退税商品,使得纺织品和服装出口领域成为利用高退税率进行低值高报、买单配票等骗税案件发生的重灾区。

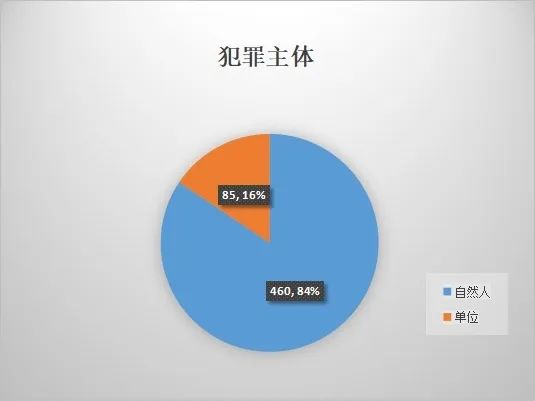

(四)犯罪主体情况

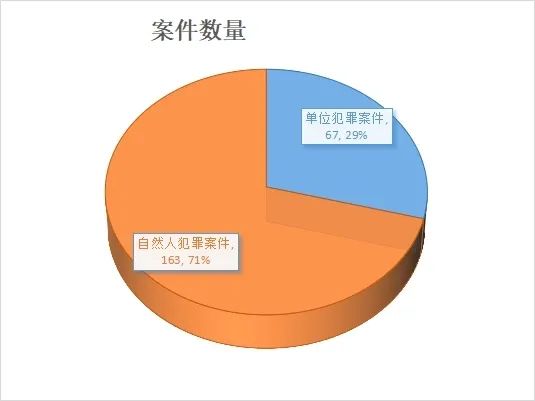

在230件骗取出口退税案件中,涉及单位犯罪的案件共计67件,涉及被告单位85个;自然人犯罪案件共计163件,被告人共计460人。自然人犯罪比例达84%。

(五)骗税数额情况

因本文涉及的案例绝大部分为2022年以前的案例,故本文暂不适用最高检、公安部于2022年4月29日发布的《关于公安机关管辖的刑事案件立案追诉标准的规定(二)》中关于骗取出口退税罪的新规定(该规定将骗取出口退税罪的立案追诉标准修改为10万元)。最高人民法院《关于审理骗取出口退税刑事案件具体应用法律若干问题的解释》第三条规定:骗取出口退税款5万元以上的,为数额较大;骗取国家出口退税款50万元以上的,为数额巨大;骗取国家出口退税款250万元以上的,为数额特别巨大。针对一审545个被告人(单位)的骗税数额按照以下六个区间进行统计,可见骗税数额集中于50万至5000万区间内,占比达74%。

(六)行为类型

在230个一审案件中,行为人骗取出口退税的行为类型十分多样。其中,通过虚开增值税发票骗取出口退税以及通过买单配票骗取出口退税的行为类型最为常见。具体如下表。

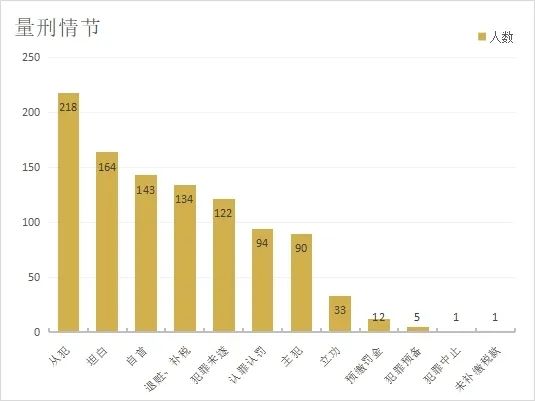

(七)量刑情节

一般来说,在整个犯罪活动中起组织、领导、策划作用的,认定为主犯;其他如倒卖出口货物信息,接受安排购买虚开的增值税专用发票、负责资金的收付操作等在犯罪活动中起次要、辅助作用的人员,多认定为从犯。

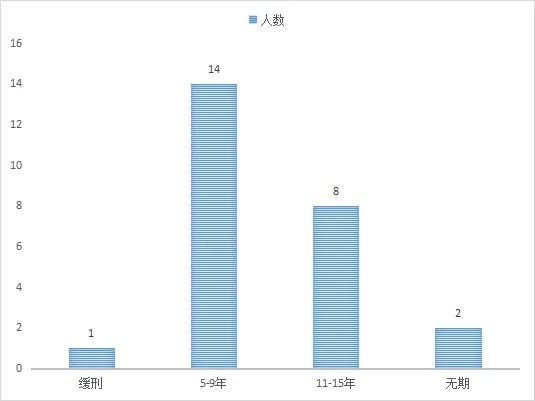

如图所示,具有从犯情节的被告人最多,对从犯予以减轻处罚的比例达98%;此外,对于已申报未实际取得退税款的,均认定位犯罪未遂,比照既遂犯从轻或减轻处罚。

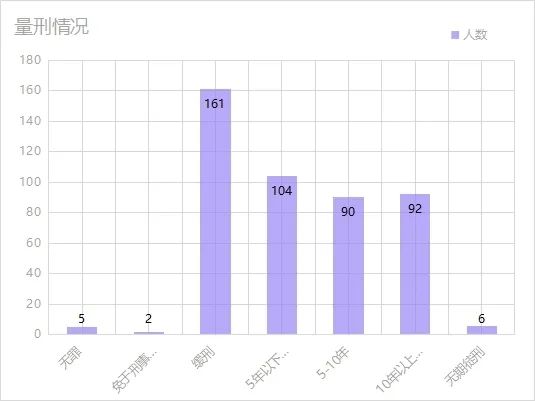

(八)量刑情况(主刑)

1.总体情况。

对460名被告人的量刑情况(主刑)进行统计,如下图所示,量刑在缓刑、5年以下有期徒刑、5-10年以及10年以上有期徒刑区间最为集中,占比97%;无罪、免于刑事处罚的情形十分罕见;被判处无期徒刑的6人骗税数额分别为8.7亿余元、1.13亿元、8366万余元、5401万余元、4542万余元、2016万余元。

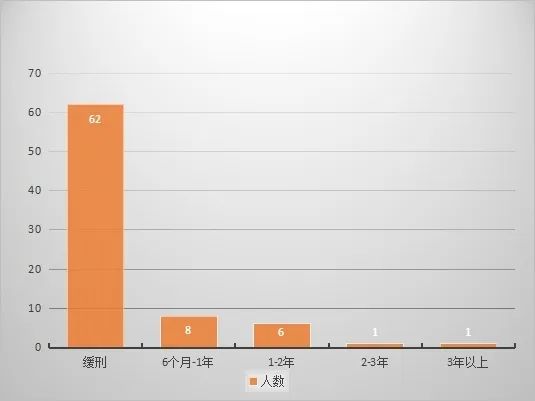

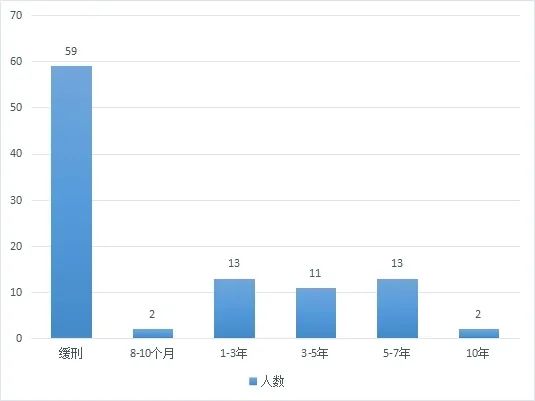

2.骗税数额50万元以下被告人的量刑情况。

骗税数额在50万元以下的被告人共计78人,其中适用缓刑的被告人数最多,占比79%。

3.骗税数额50-250万元的被告人的量刑情况。

骗税数额在50-250万元之间的被告人共计100人,其中适用缓刑的被告人数最多,占比59%。

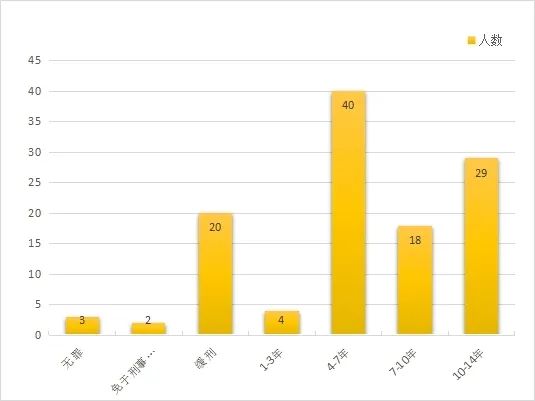

4.骗税数额250-1000万元的被告人的量刑情况。

骗税数额在250至1000万元之间的被告人共计116人,其中被判处4-7年有期徒刑的被告人数最多,占比34%;被判处10-14年有期徒刑的被告人数次之,占比25%。

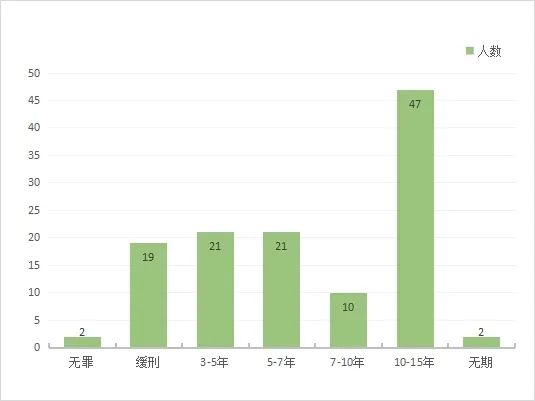

5.骗税数额1000-5000万元的被告人的量刑情况。

骗税数额在1000至5000万元之间的被告人共计122人,其中被判处10-15年有期徒刑的被告人数最多,占比38.5%。

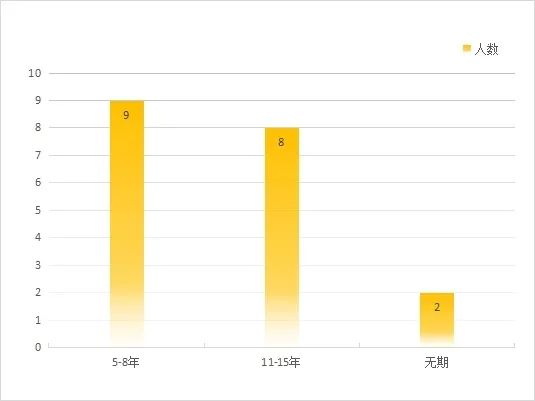

6.骗税数额5000万-1亿元的被告人的量刑情况。

骗税数额在5000万元至1亿元之间的被告人共计19人,被判处5-8年有期徒刑的人数和被判处11-15年有期徒刑的人数相近,占比分别为47%、42%。

7.骗税数额1亿元以上的被告人的量刑情况。

骗税数额在1亿元以上的被告人共计25人,其中被判处5-9年有期徒刑的人数最多,占比56%。

(九)罚金情况

经检索发现,法院对个人犯罪的被告人或共同犯罪中主犯判处的罚金和对从犯判处的罚金有较大区别且有一定规律可循,故对二者分别进行整理、统计。

1.从犯的罚金判处情况。

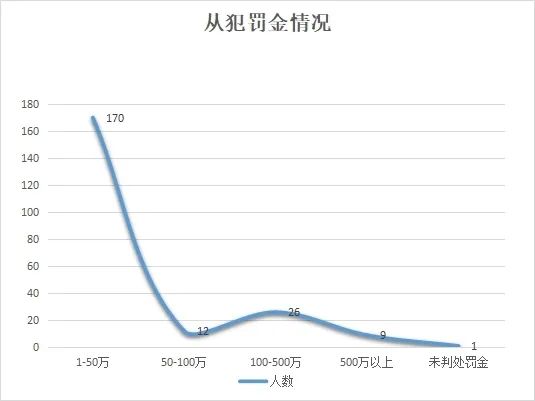

对218名从犯的罚金进行统计发现:罚金被判处1万-50万元之间的有170人;罚金被判处50万-100万元之间的有12人;罚金被判处100万-500万元之间的有26人;罚金被判处500万元以上的有9人;未判处罚金的有1人。218名从犯中,判处的罚金是骗税数额一倍的有14人,罚金数额介于200万-1620万元之间。可见从犯被判处的罚金数额主要集中在1万-50万区间内,占比78%。

2.个人犯罪的被告人或共同犯罪中主犯的罚金判处情况。

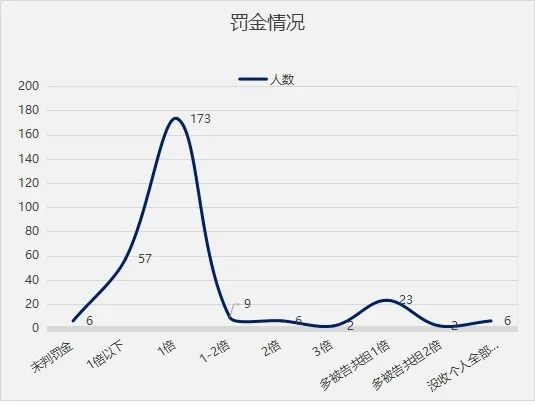

以327名个人犯罪的被告人和共同犯罪中主犯的罚金为统计数据,笔者发现绝大多数被告人的罚金与骗税数额之间存在相应的倍数关系,因存在多个被告人共同承担1倍或数倍罚金的情况,故对上述327人被判处罚金的情况进行统计后共得出284个数据,具体情况如下图。可见,被判处骗税数额1倍罚金的被告人最多,占比达61%。

(十)二审案件基本情况

在案例选择过程中,关键词锁定为骗取出口退税罪,案由筛选选择刑事案件,审判程序选择二审,检索全国2013-2022年间骗取出口退税罪二审裁判文书,排除重复、无效样本,实际有效二审裁判文书共146份,涉及上诉人379人。为避免数据重复,仅对二审案件的数量、地域分布、二审裁判情况进行统计。

1.二审案件数量及与一审案件数量对比情况。

因网上公开的二审案件与一审案件并不是一一对应的,故无法准确统计骗取出口退税案件的上诉率。不过从整体上来看,二审案件的数量变化趋势与一审案件十分接近。

2.二审案件地域分布情况。

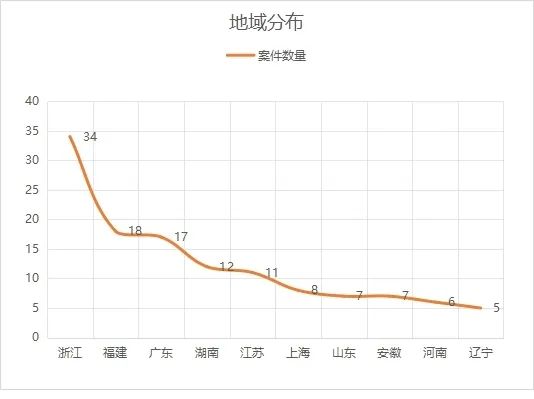

二审案件的分布也呈现出东南沿海地区多、内陆地区少的特点。146个案件的地域分布如下:浙江34件,福建18件,广东17件,湖南12件,江苏11件,上海8件,山东7件,安徽7件,河南6件,辽宁5件,重庆、江西4件,四川3件,北京、云南2件,广西、海南、吉林、宁夏、青海、湖北1件。具体情况如下如(前10)。

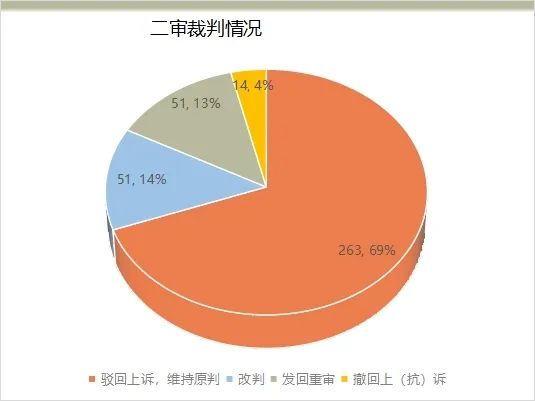

3.二审案件裁判情况。

对379名上诉人(单位)的二审裁判结果进行统计发现:驳回上诉,维持原判的263人;改判的51人;发回重审的51人;撤回上(抗)诉的14人。如下图所示,被驳回上诉、维持原判的情形最多,占比近70%;改判率为13.46%。

4.二审案件改判情况。

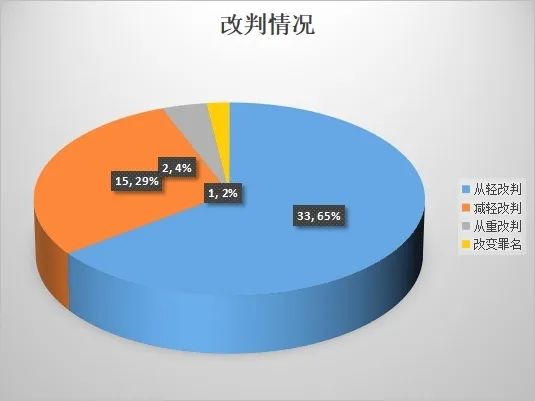

(1)51名上诉人的改判情况

二审法院作出从轻改判的有33人;减轻改判的有15人;从重改判的有2人,均系检察院提起抗诉的情形;改变罪名的1人,系将虚开增值税专用发票罪改判为骗取出口退税罪。

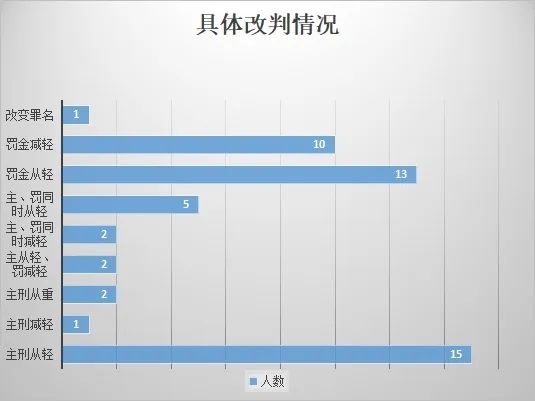

(2)具体改判情况

二审法院针对主刑、罚金刑的从轻、减轻等具体改判情况如下图。