国境を越えた保険金信託「ピット回避」ガイド

税金リスク

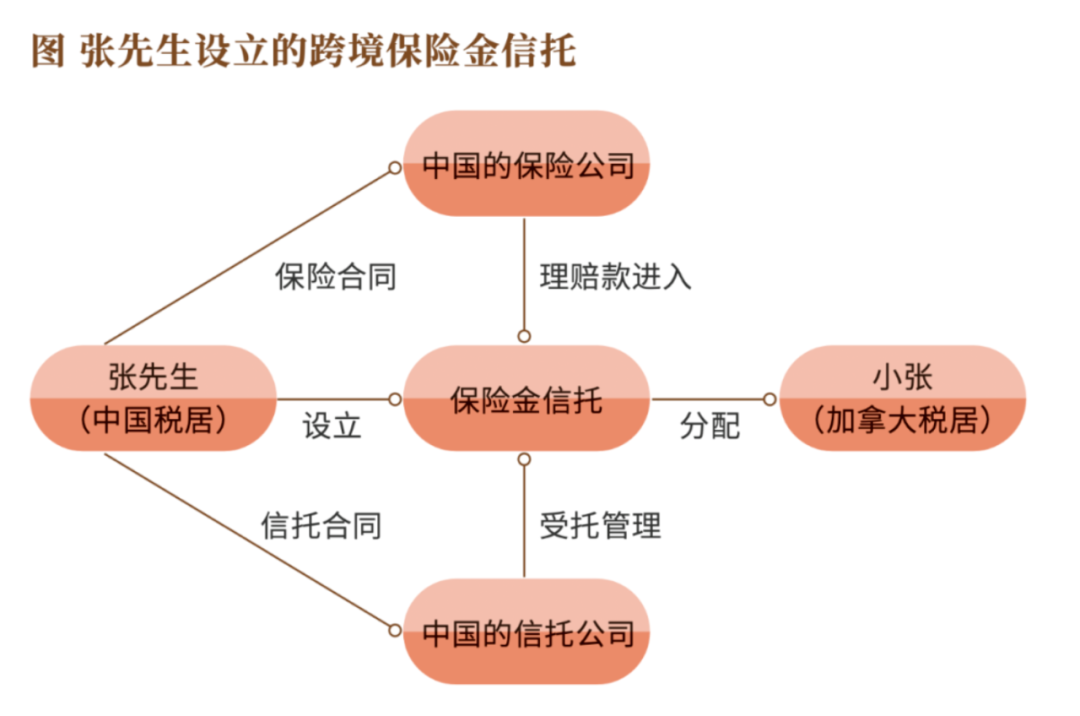

保険金信託を通じて伝承財産を計画するには、海外の子供に関わるため、国内外の税収リスクを考慮する必要があり、主に遺産税と個人所得税のリスクである。このケースでは、娘の張さんは将来的には受益者として、またカナダの税務住民として、娘がカナダに信託分配される税負担の問題を確認する必要があります。

1.相続税の考慮

現在、世界で100以上の国(地域)が遺産税を徴収している。多くの経済先進国は遺産税を徴収しているが、中にはカナダ、オーストラリア、シンガポールなど、相次いで遺産税の徴収を停止している国も少なくない。多くの発展途上国や経済発展が遅れている国は現在、遺産税を徴収していないが、中にはインドやエジプトなど、徴収後に取り消した国もある。保険金信託にとっては、保険財産や信託財産に対する相続税の課税姿勢によって異なります。

一般的には、被保険者が死亡した後、受益者に給付される保険金は遺産税の納税範囲に含まれていないというのが、ほとんどの国では一般的なやり方だ。しかし、すべての保険賠償金が課税対象外ではない。米国を例にとると、被保険者が死亡した後の生命保険請求金が被保険者の遺産に組み込まれているかどうかは、指定受益者とは関係なく、被保険者の死亡時の保険証券が誰に属しているかにかかっている。そのため、保険証券が信託に入って信託が保有すれば、相続税は現代で回避できるが、隔世移転税を回避できるわけではない。そのため、遺産税を考慮するには、合理的な保険金信託計画案を最終的に確定するには、受益者の所在する税務住民法域の遺産税法を真剣に研究する必要がある。もちろん、カナダには遺産税がないので、張さんはカナダの遺産税の問題を考える必要はありません。

2.個人所得税の考慮

国境を越えた保険金信託受益者の個人所得税についても、各国の規定は異なる。カナダを例にとると、ほとんどの保険収入は税金を申告する必要があり、社会保険で得た収益、例えば雇用と失業保険の収益、養老保険の収益なども税金を申告する必要があり、一定額の減免を受けるだけで、完全に免税ではありません。商業生命保険収入も課税収入に属し、生命保険収入は主に特定保険証券に蓄積された収益を申告し、誰かが死亡した受益者が受け取った保険賠償金(つまり死亡型の終身生命保険)だけが個人所得税を申告する必要はない。しかし、保険金が信託に入った後、受取人が個人所得税を申告して納付するかどうかは、信託収益個人所得税の規定に基づいて確定する必要がある。

そのため、国境を越えた保険金信託の運用と設計は税収の影響を真剣に考慮する必要がある。実際には、受益者が中国大陸部の法域外の税務住民に関与している場合、信託会社は一般的に法律と税務意見の追加発行を要求している。

外国為替規制リスク

我が国は比較的に厳格な外国為替規制制度を採用し、経常項目の外国為替収支と資本項目の収支に対して異なる管理方法を採用している。経常項目外貨管理とは、輸入貨物、支払輸送費、保険料、労務サービス、海外旅行、投資利益、借入利息、配当金などを含む経常項目に属する各種取引を指し、銀行への外貨購入や銀行外貨口座からの支払いに制限はない。しかし、保険金信託受益者の受益分配は経常項目で管理できるのだろうか。

国家外貨管理局河北省支局は2019年11月の知識質疑応答で、現在、国内の個人が海外旅行、留学、ビジネスなどで購入した個人意外保険、疾病保険は、サービス貿易類の取引に属しており、現行の外貨管理政策の枠組みの下で、その所得を国内に戻すことを許可し、支持していると述べた。しかし、国内の個人が海外で購入した生命保険と投資還元配当類保険は、いずれも金融と資本の取引に属しており、現行の外貨管理政策はまだ開放されていない。そのため、これらの未開放の保険項目に関する配当金と利息は国内に戻すことはできない。

上記の質疑応答を通じて、保険金の国境を越えた振り替えについて、個人意外保険、疾病保険であれば、経常類の項目に属し、管理上はあまり制限されていないことが明らかになった。しかし、生命保険や投資系保険であれば、金融や資本の下の管理にも属しており、受益者が国外に送金するには、外国為替管理局の承認を経なければならない。

そのため、張さんが保険者として国内で生命保険をかけた場合、受取人は娘に指定され、保険期間内に娘はカナダ国籍に加入し、張さんが死亡した後に娘が獲得したこの保険賠償金の一部は外貨を購入して出国することができるだろうか。この場合、娘が獲得した賠償金は国外の個人が中国国内の資本プロジェクトの下で合法的に得たものであり、資本プロジェクトの管理規定に基づいて、外国為替管理局の承認を経なければならない。

また、張さんが将来保険金信託の信託収益分配を受ける場合は、外国為替規制の問題も考慮する必要がある。信託財産収益分配は経常的な国際支払と移転には属さず、資本プロジェクトのある種類にも分類しにくいため、信託会社名義で開設された信託財産専門家が直接外貨購入を申請し、海外口座に振替する方式から分配され、我が国の現在の外貨管理システムの下では当分明確な直接通路がない。

そのため、保険金信託の将来の受益者は受益金を直接国外に送金し、外貨管理の面でリスクと障害がある。外国為替管理局が承認した経路を通過する場合は、前期財産の合法的な出所などの証拠の計画と収集もしっかりと行わなければならない。そうしないと、審査時に障害が発生する。

財産源リスク

国境を越えた保険金信託を設立するには、合法的な出所である初期信託財産を提供する必要がある。純国内保険金信託に比べて、財産源に対する要求が高い。特に将来の越境移転受益者分配金の場合、当事者は財産源証明書を提供しなければならない。中国人民銀行公告[2004]第16号「個人財産の対外移転売却外貨管理暫定方法」を例に、この方法は、申請者が対外移転を申請する財産は本人の所有する合法的な財産であるべきであり、かつ他人と権益を持ってはならないという争議を明確にした、外国為替管理部門は、司法、監察などの部門が法に基づいて制限している対外移転財産の申請、及び法律で移転してはならないと規定されている財産、合法的な出所を証明できない財産、未結審の刑事又は民事訴訟事件に関連する財産の対外移転申請を受理しない。

この方法の第8条は、申請者が移民移転の申請を行う材料のうち、3つはすべて財産源と関係があると規定している:

(一)書面による申請には、財産収入源と財産現金化の詳細な説明などが含まれる。(五)出願人の財産権利証明書類。例えば、家屋財産権証のコピー、不動産売買契約又は立ち退き補償配置協議書及びその他の証明書類。(六)移転財産の所在地又は収入源地の主管税務機関が発行した税収証明書又は納税完了証明書を申請する。

個人の合法的な財産源は以下の方法で証明することができる:

(1)勤務証明書または自営業帳簿証明個人が給与収入があれば、自分の勤務先を探して勤務証明書を発行することができ、自営業またはパートナー企業であれば、企業の営業帳簿証明書を通じて証明することができる。

(2)個人所得税納付書税収は自分の収入源が合法であることを証明する最も主要な方式である。個人所得税の納付証明書を発行するために、地元の税務署やインターネットで申請することができます。個人財産の合法的な出所を証明するためには、この5年間の税金申告記録を提供することが望ましい。

(3)投資収益証明株式収益は証券会社の口座開設記録と取引フローを提供すべきであり、一般株式投資は株主証明と配当記録を提供することができる。

(4)動産、不動産、無形財産を販売して動産、不動産、無形財産を証明してから収入を得ることができるため、契約も財産の合法的な出所を証明する重要な証明である。不動産、無形資産には、一般的に名義変更登記証明書と振替証明書が必要です。

(5)相続または贈与公証書贈与は合法的な出所を証明することができるが、マネーロンダリングを防ぐためには、贈与者はそのお金を贈与された理由を明らかにし、贈与された資金の出所を説明する書面を発行する必要があり、贈与者と被贈与者の間には親族関係があることが望ましい。親族関係がなければ、反マネーロンダリングの疑いも受けやすい。

CRSなどの税関連情報交換リスク

CRSはCommon Reporting Standardの英語略語で、「統一報告基準」を意味し、経済協力開発機構(OECD)が2014年7月に発表した金融口座税金関連情報自動交換基準(AEOI基準)の一部である。

クロスボーダー保険金信託では、CRS諸国税務署間で方法ドメインの税務住民に対する銀行口座の情報交換に参加し、信託口座と保険金口座を含む。2023年6月現在、OECDはCRSに取り組む110以上の司法管区について4900以上の二国間交流関係をスタートさせている。中国本土では2018年にCRS交換が始まった。2023年6月現在、中国と情報交換出国関係を構築している管轄区は78、交換帰国関係を構築している管轄区は106ある。CRSの情報発信主体は報告金融機関(以下「金融機関」と略称する)であり、預金機関、信託機関、投資機関、特定保険機関の4つに分類される。特定の保険機構とは、関連する現金価値保険契約または年金契約を展開または支払いする保険会社(または保険会社の持株会社)を指す。

CRSの実施は必ずしも税収コストの増加を意味するものではなく、関連情報を報告するだけである。しかし、CRSの実施では、受益者が海外税務住民であれば、海外税務住民に分配した後、信託会社は受益者に関する情報を国家税務総局に報告しなければならず、その後、国家税務総局は交換規則に基づいて関連情報を税務住民地に交換しなければならない。これは、受取人に税金のリスクをもたらす可能性があります。冒頭の例では、張さんの娘の張さんは、カナダで大学に通っていたが、卒業後はカナダに定住する準備をしていた。将来、張さんが保険金信託の受取人になった場合、CRS交換問題に直面し、関連リスクを十分に考慮する必要があります。

説明する必要があるのは、米国はCRSに加入しておらず、国内の「海外口座税コンプライアンス法案」(以下「FATCA」と略称する)を通じて、米国の税務署に米国の税務住民の海外での金融資産情報を報告するよう各国の金融機関に要求していることだ。したがって、米国の受益者に関する保険金信託は、FATCAの影響を考慮する必要があります。

総じて言えば、保険金信託は財産管理の面で確かに大きな優位性を持っており、多くの純価値の高い人々は保険金信託を通じて財産を管理し、伝承したいと考えている。しかし、国境を越えた保険金信託にとっては、法税環境の複雑さのため、運用と設計の際には、以上の要素の影響を十分に考慮し、法税リスクの発生を回避するための合理的な意思決定が必要である。