電子タバコの法治化監督管理に新たなルールが登場し、課税消費財の課税消費税に組み入れられる!

昨年11月10日、電子タバコは正式に「タバコ専売法実施条例」の監督管理対象に組み入れられ、タバコの関連規定を参照して執行されて以来、関連部門は続々と複数の監督管理新則を発表し、電子タバコの監督管理に対して一連の具体的な措置を提出した。財政部、税関総署、税務総局はこのほど、2022年11月1日から電子タバコに消費税を徴収することを規定した「電子タバコに対する消費税の徴収に関する公告」(2022年第33号、以下33号公告)を共同で発表した。本文は簡単に電子タバコの監督管理の新しい規則、電子タバコに消費税を徴収する背景を紹介することを通じて、そして税収の6要素の角度から電子タバコ消費税の徴収管理規定を詳しく解読して、電子タバコ消費税納税者が法に基づいて規則に基づいて経営し、税務リスクに効果的に対応することを助ける。

一、電子タバコの法治化監督管理の新規則

2021年6月1日、新たに改正された未成年者保護法は初めて全国的な法律の形で「未成年者への電子タバコの販売禁止」を明確に規定した。

2021年11月10日、「タバコ専売法実施条例」が改正され、実施され、「電子タバコなどの新型タバコ製品は本条例のタバコの関連規定を参照して実行する」ことを明確にし、それに基づいて電子タバコは正式にタバコ監督管理システムに組み入れられ、専売管理制度を実行した。

2022年5月1日、「電子タバコ管理弁法」が施行され、電子タバコの定義を明確にし、我が国国内の電子タバコの生産、販売、輸送、輸出入と監督管理などの活動に対して具体的な規定を行った。

2022年10月1日、「電子タバコ強制性国家標準」(GB 41700-2022)が実施され、電子タバコ監督管理システムに技術サポートを提供する。この強制的な基準によると、電子タバコニコチンの含有量は2%を超えてはならないが、これまで市販されていた電子タバコニコチンのほとんどは3%または5%だった。

2022年10月31日、市場監督管理総局、中央網信弁公室など7部門は共同で「スター広告代弁活動のさらなる規範化に関する指導意見」を印刷、配布し、スターがタバコ及びタバコ製品(電子タバコを含む)のために広告代弁をしてはならないことを明確に提出した。

2022年11月1日、33日に公告された電子タバコを消費税の徴収範囲に組み入れ、生産と卸売の2段階でそれぞれ36%と11%の比率で、価格率の方法から消費税を徴収することを実行した。

二、電子タバコに対する消費税徴収の背景

消費税は我が国の現行18大税種の中で付加価値税、企業所得税、個人所得税の3大税種に次ぐ重要な税収源であり、近年、個人税改革に伴い、消費税は個人所得税を何度も超えて第3大税種となった。消費税の主な機能定位系調節機能は財政収入機能ではないため、消費税は選択的に徴収する方式を採用し、明確に列挙された課税消費財に対してのみ徴収し、我が国の現行課税消費財はタバコ、酒、爆竹、花火、高級化粧品、製品油、貴重なアクセサリー及び宝石玉、ゴルフ及び球具、高級腕時計、ヨット、木製割り箸、実木床、オートバイ、乗用車、電池、塗料など。

我が国の消費税収入の構造から見ると、最も主要な2つの源はそれぞれタバコと製品油である。33日の公告以前、「課税消費財名、税率と計量単位対照表」の課税消費財タバコ類にはタバコ、葉巻タバコ、タバコの3つの税金が含まれていた。電子タバコはタバコを参照して管理する上で、電子タバコも課税消費財の範囲に入れなければならない。

統計によると、我が国は世界最大の電子タバコ生産基地であり、輸出量は世界総生産量の90%を占め、2021年我が国の電子タバコ輸出総額は1383億元に達した、推計によると、国内電子タバコ市場の年間販売収入は約200億元。

以上の理由に鑑み、33日公告は、「消費税制度を整備し、税制の公平な統一を維持し、消費税が健康な消費を導く役割をよりよく発揮するため」、電子タバコに消費税を徴収することを明らかにした。

三、電子タバコ消費税の徴収管理六要素

税収の角度から言えば、通常、ある特定の税種の徴収管理系は納税義務者、課税対象、税率、減税、納税段階と納税期限の6つの要素を通じて分析する。以下、この6要素を通じて33号公告を詳しく解説し、電子タバコ消費税を解読する。

(一)納税主体

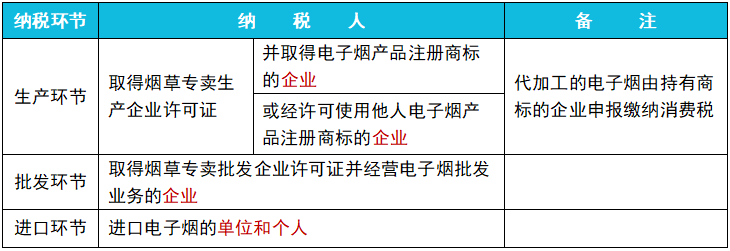

納税主体は納税義務者とも呼ばれ、法律で定められた直接納税義務を負う単位と個人、つまり通常言う納税者である。33日公告第2条は、「中華人民共和国国境内で電子タバコを生産(輸入)、卸売する単位と個人は消費税納税者である」と規定し、さらに異なる状況下での納税者確定方式を規定した。

特に説明が必要なのは、電子タバコの加工依頼と他の課税消費財の加工依頼の納税申告には違いがあり、電子タバコ系の加工依頼は「受託者が代収代納」ではなく「委託者が自己申告納税」である。『消費税暫定条例』第4条は、「加工を委託する課税消費財は、受託者が個人であることを除いて、受託者が委託者に納品する時代に納税金を受け取る」と規定している。33号公告によると、「代理加工方式による電子タバコの生産は、商標を保有する企業が消費税を納付する」、国税総局「<電子タバコ消費税徴収管理に関する国家税務総局の公告>の解読について」はさらに明確にし、代理加工方式による電子タバコの生産は、商標を保有する企業が消費税を申告納付する。

これにより、電子タバコ製品の代行加工業務だけに従事している場合、当該企業は電子タバコ消費税納税者ではない。注意しなければならないのは、「代加工」と「自社販売」の数量はそれぞれ計算しなければならず、そうでなければ全額納税しなければならない。

(二)課税対象

課税対象は税法に規定された課税の目的物であり、消費税課税対象は課税消費財である。税目は課税対象の具体化であり、例えば消費税税目は前述の15種類の税目であり、さらに分子税目を細かくすることができる。

33日の公告によると、たばこ税の下に電子たばこの品目を増設し、電子たばこ消費税の課税対象である電子たばこ製品は、たばこ弾、たばこ具及びたばこ弾とたばこ具を組み合わせて販売される電子たばこ製品を含む。「電子タバコ」の強制的な国家基準(GB 41700-2022)によると、電子タバコとはエアロゾルを発生させて人に吸わせるなどのための電子輸送システムであり、煙草弾、煙草具及び煙草弾と煙草具を組み合わせて販売される電子タバコ製品を含む。煙弾とは、霧化物を含む電子煙モジュールを指す。煙草器具とは、霧化物をエアロゾル吸入可能に霧化する電子装置を指す。

課税根拠は課税対象に関する別の概念であり、具体的な税額を計算する基準または根拠である。33号公告及び関連規定による:(1)電子タバコの生産、卸売業務に従事する企業は、電子タバコの生産、卸売の売上高を税金計算価格としなければならない。(2)その中で、生産企業が代理販売方式を採用して電子タバコを販売する場合、ディーラー(代理店)が電子タバコ卸売企業に販売する売上高(受け取ったすべての代金と価格外費用を含む)をその税金計算価格とする、(3)輸入電子タバコは構成税金計算価格に基づいて納税を計算する、(4)生産企業が自家用電子タバコを生産し、同類の消費財販売価格がない場合、コスト利益率に基づいて構成税金計算価格を計算する必要があり、税務総局は暫定的に電子タバコの全国平均コスト利益率を10%とする。

強調しなければならないのは、電子タバコ生産段階の納税者が電子タバコの代行加工業務に従事する場合、商標を保有する電子タバコの売上高と代行加工電子タバコの売上高を別々に計算しなければならない、未分割計算の場合は、消費税を一括して納付する。

(三)税率

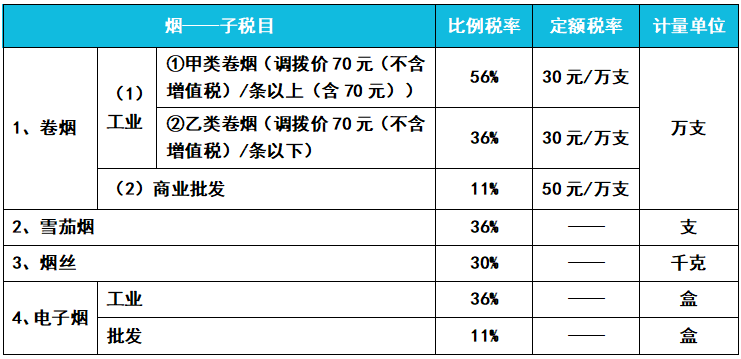

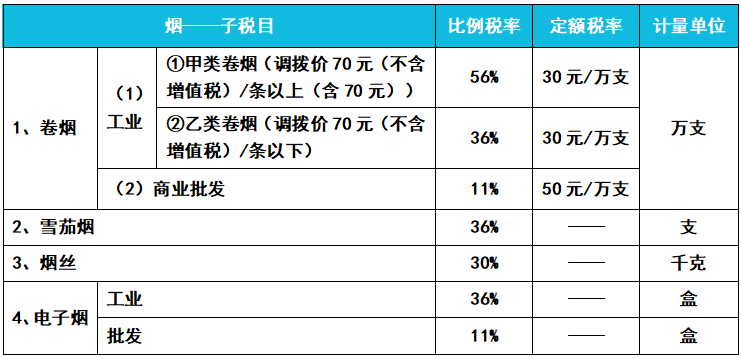

電子タバコは定価率の方法から納税を計算する。生産(輸入)段階の税率は36%、卸売段階の税率は11%である。

(四)免税の削減

我が国は世界最大の電子タバコ生産基地であり、輸出量は世界総生産量の90%を占め、電子タバコの輸出を奨励する政策を実行している。そのため、納税者は電子タバコを輸出し、輸出税還付政策を適用し、電子タバコを辺境民互市への輸入商品の免税リストに追加し、規則に従って課税する。

個人が携帯して入国する電子タバコの消費税徴収は、税関総署が2022年10月27日に発表した「電子タバコ課税に関する事項に関する公告」によると、以下のようにまとめられている。

(五)納税段階

電子タバコ消費税の納税段階は生産(輸入)と卸売の二段階課税である。付加価値税の全チェーン課税とは明らかに異なる。

(六)納税期限

納税期限は納税者が国に税金を納付する法定期限であり、期限を過ぎて納税すると延滞金を負担する。我が国の納税期限の形式には、期限通りに納税し、次の通りに納税し、年ごとに徴収し、分割して前納または納付するものがある。「消費税暫定条例」によると、消費税の納税期限はそれぞれ1日、3日、5日、10日、15日、1ヶ月または1四半期である。納税者の具体的な納税期限は、主管税務機関が納税者の課税額の大きさに基づいてそれぞれ査定する。固定期限通りに納税できない場合は、次のように納税することができます。納税者が電子タバコを輸入するには、税関が税関輸入消費税専用納付書を記入した日から15日以内に税金を納付しなければならない。

四、ヒント

電子タバコが新たな消費税の名目であることを考慮して、2022年11月1日から徴収し、電子タバコ消費税納税者が納税申告などの事項に対して政策の理解が不足し、税務リスクを引き起こすことを避けるために、納税者が自発的に税務機関に相談し、消費税の種類認定を行い、納税申告などの関連税金事項を円滑に展開することを提案した。同時に、電子タバコの加工業務を受託している企業は、財務制度を整備し、自身が保有する商標電子タバコの売上高と代行加工電子タバコの売上高を独立に計算し、税負担の増加を回避しなければならない。