信託が不良資産の処分に入るための法的措置及び規制新規規制下での意義

一、信託が不良資産の処分に入る経路の検討

現在、不良資産企業及び信託会社は不動産企業の不良資産管理業務に積極的に介入している。今月、中信信託初の資産隔離財産権信託プロジェクトが成功裏に完成し、「中信信託・順義上と府財産権信託プロジェクト」、「中信信託・密雲上河院財産権信託プロジェクト」が8月に中国の信登で初期登録を完了した。このプロジェクトは中信信託、中信銀行と中信城開が共同で設立した業界初の資産隔離を目的として、プロジェクトの基礎資産を信託財産とする財産権信託プロジェクトであり、信託メカニズムを運用することによって、「住宅保証」政策を実行し、不動産リスクの解消に力を入れ、特殊資産業務サービス分野を広げ、業界で強い代表性と参考意義を持っている。

以下に、市場における不動産救済プロジェクトの財産権信託の具体的な操作について詳述する。

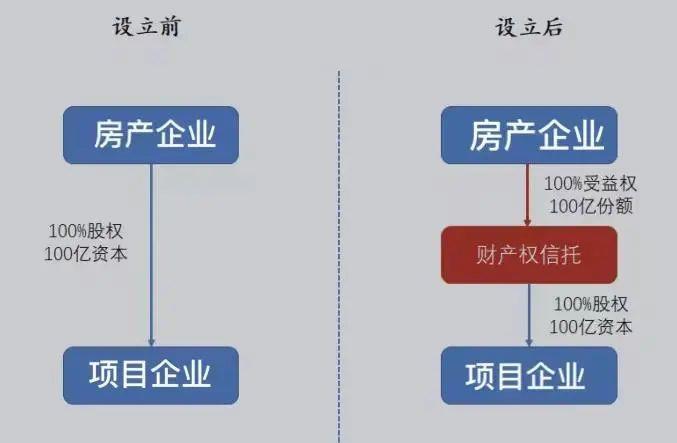

(一)株式財産権信託取引構造

1.取引構造図

2.設立手順

●不動産企業と信託会社は『財産権信託契約』を締結し、それをプロジェクト会社に出資し信託会社に財産権信託を設立し、受益者は不動産企業である、

●信託設立による委託関係に基づき、信託会社は財産権信託を代表して不動産会社と「株式譲渡協議」を締結し、不動産会社は保有するプロジェクト会社に対する株式を財産権信託の名義に譲渡し、取引対価は相応の財産権信託のシェアである、

3.取引効果

●財産権信託の設立により、不動産企業は最終的な受益者となり、プロジェクト会社の経営管理は実際には不動産企業によって制御され、そのような信託の手配は上場企業の合併表に影響を与えない。

・信託要素における優先度金利は一般的にAMCまたは債権者が不動産企業の不良資産に約束した金利であり、余剰金利は劣後級投資家が享受する。

・通常の信託期間は、双方が不動産の販売状況に応じて決定する。

(二)債権財産権信託取引構造

1.取引構造図

2.設立手順

●不動産企業(及びその関連企業)はプロジェクト会社の取引金に対して特別監査を行い、プロジェクト会社に対する投資総額を確認し、複数の関連企業が取引を行う際、取引金を操作のために2-3社にまとめることを提案する、

●不動産企業と信託会社は『財産権信託契約』を締結し、プロジェクト会社の関連借入債権に対して信託会社に財産権信託を設立し、受益者は不動産企業またはその傘下企業である、

●『財産権信託契約』の委託関係に基づき、信託会社は受益者と『債権譲渡契約』を締結し、プロジェクト会社に対する債権を信託名義に譲渡し、取引対価は相応の財産権信託シェアである。

3.取引効果

財産権信託の設立により、不動産企業またはその関連企業は信託受益者であり、プロジェクト会社の経営管理は実際には不動産企業によって制御されており、これらの信託の手配は上場会社の権益併表に影響を与えない。

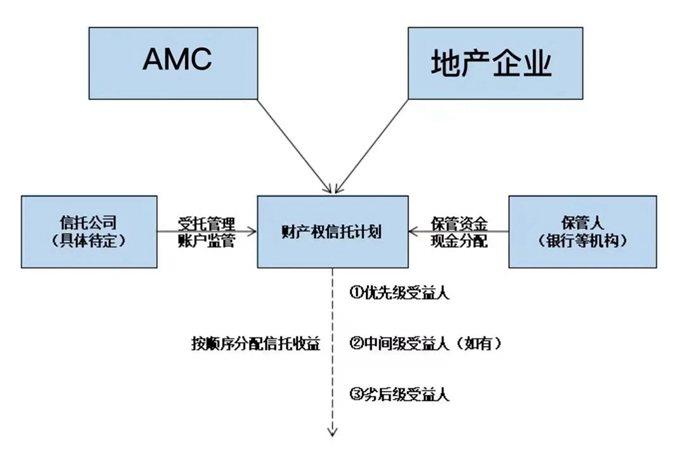

(三)混合財産権信託

1.取引構造

実際の業務では、株式と債権を信託にパッケージ化することがよく発生します。この場合、不動産企業と信託会社が作成した救済策に株式と債権を入れ、AMCと不動産企業が設立した取引構造を例にします。

2.設立手順

●債権及び株式の引渡し及び後続管理過程において、元債権に係る抵当担保措置は元の状態を維持する

●信託書類は各当事者が署名し発効すると信託が成立する

●委託人は信託書類の約束に従って信託財産の交付を完了するすべての相応の手続きを行う

二、財産権信託の制度的優位性

私たちは、財産権信託は不良資産、特に不動産救済プロジェクトの強力なツールだと考えています。制度上の利点を提供することができるからです。

1.破産隔離

信託法』が確立した信託関係は、他の資産管理製品の委託代理関係とは異なり、信託財産は法定の破産隔離機能を有する。法定委託財産が交付されると、委託人の破産清算の影響を受けずに独立した信託財産になることができる。制度的に破産隔離機能を実現することができ、破産再建事件において留置資産と処分保留資産を区別し、良質資産のリスクと非効率資産/非主要業務資産を隔離し、各方面の紛争棚上げに参加し、再建のプロセスを効果的に推進するのに役立つ。

2.時間で空間を変える

不良資産の再構築時間が長く、非効率資産/非主要資産の処分は短時間で完了できない、信託メカニズムは柔軟で、受託者は実際の必要に応じて全プロセス、全ライフサイクルの高度なカスタマイズサービス、例えば取引構造、財産管理と処分、財産分配、情報開示などを提供することができる。したがって、財産権信託は破産更生計画の有機的な構成部分となり、他の一環とシームレスに接続され、受益者の意思に応じて付加価値サービスを提供することもできる。財産権信託の手配は、処分対象資産に処分空間を与えることができる。

3.中立的地位

信託受託者または委託された第三者は非効率的な資産/非本業の資産を処理し、債務再構築プロセスで中立的な第三者が主導することを保証することができる。

4.補充配分

財産権信託は非効率資産/非主要業務資産の収益を処理し、債権者に補充的な方法で分配し、未返済債権はさらに返済することができる。

三、財産権信託の資本管理新規則時代における意義

2018年4月27日に中央銀行、銀保監会、証監会、外管局などの4部委員会は共同で「金融機関の資産管理業務の規範化に関する指導意見」(資管新則と略称)を発表し、移行期間は2021年12月末に終了し(2回の延期を経て)、2022年1月から正式に実施される。資本管理の新規則の実施状況から見ると、監督管理は非標準、等級別の各要求に対して非常に断固として実行している。

信託業にとっては、新しい規制の時代に融資系信託圧縮の圧力に直面している。同時に、経済下り部の信託ローンによる潜在的な不良圧力が大きく、特に不動産分野では。資本管理の新規規制によって定義された私募分野では、信託免許証だけがローンを発行することができるが、ローンは本質的に資産管理業務に属さず、資本管理の本質は買い手の角度から良質な資産を探し、富の価値の増加を実現することであり、ローンはクレジット業務に属し、売り手の角度から融資を求めることである。業務属性のずれは信託会社の転換に大きな圧力をもたらす。

しかし、財産権信託は資産管理管理の重要なツールとして、信託会社が資産管理業務に切り込むことができ、内部の投資部門を通じて積極的に資産管理業務の深化を推進することができる。

四、財産権信託の信託監督管理新規規則下での意義

(一)信託分類ニューディール

2022年4月に監督管理下で発行された『信託業務分類の調整に関する事項に関する通知』の意見募集稿は、その核心内容は信託業務に対して3分類:資産管理信託、資産サービス信託、公益/慈善信託である。融資系信託は長期にわたって信託会社の主要業務として扱われてきたが、この分類では言及されていないことに注意しなければならない。もちろん、融資系信託の具体的な業務は、資産管理信託の固定収益系のカテゴリには存在することができますが、より厳しい制限や制約がある可能性があります。主に資本管理の新規則の角度に立って定義を行い、資本管理の新規則の各要求を厳格に実行する必要がある。その概念の基本と伝統的な資金信託の概念は大部分重複しており、単純に財産価値の増加を追求している。

従来の規定によると、融資類とは資金需要側の融資需要を駆動要素と業務起点とし、信託目的は信託資産の固定リターンを求めることを主とし、信託資産は主に信託設立前に事前に指定された特定項目に使用され、信託会社はこのような業務の中で主に委託人、受益者に特定項目を推薦し、特定項目に融資元金と利息を請求する役割を担っている。信託ローン、買戻し、買戻し選択権または担保手配付き株式融資型信託、与信資産譲り受け信託などが含まれる。

財産権信託は信託会社が伝統的な融資系信託から資産管理信託へと転換する重要なモデルであり、信託会社の業務転換、および現在の経済情勢全体の下で重要な意義を持っていることがわかる。

(二)『信託会社資金信託管理暫定方法(意見聴取稿)』

中国銀行保険監督管理委員会が発表した「信託会社資金信託管理暫定弁法(意見聴取稿)」によると、資金管理の新たな規制要件を継承し、資金信託は適格投資家向けに非公開で募集し、投資家数は200人を超えないことを明確に規定している。

新規ポスト信託会社の最大の制度的優位性は依然として存在する:1)貸付資質を有する唯一の資本管理機関である、2)他益信託機能を有する唯一の資本管理機構である、3)すべての資産管理業界の中で非標準占有率の上限が最も大きい機構(銀行資産管理と保険資産管理は35%、証券資産管理と基金資産管理の非標準機能は基本的に廃棄される)である。

今回の信託新規規制クローズド信託に関する定義は、財テク新規規制におけるクローズド信託の定義を完全にそのまま反映している。すなわち、分割発行の手配(分割発行、統一満期の手配を含む)はオープンである。同時に資金信託が非標準化債権類資産に直接または間接的に投資する場合は、閉鎖式資金信託でなければならない。

現在の規定から見ると、信託新規規制は信託資金の募集難易度を高めている。

おわりに

現在の経済情勢の下で、および規制の新規制を背景に、信託会社は財産権信託の制度的優位性を発掘することで、不動産企業の救済に制度化されたソリューションを提供している。