从一则新三板操纵证券市场判例看违法所得扣除标准及出借账户是否构成从犯?

“新三板” 即全国中小企业股份转让系统(简称 “全国股转系统”),其市场定位、交易机制、流动性水平等与沪深证券交易所有所不同,在交易上采取做市方式和协议转让方式。新三板具有交易不活跃、交易价格具有非连续、波动较大的特点。在证券犯罪数量持续上升的态势下,涉新三板的证券类犯罪的判例却很少。2017年6月,全国首例非法经营新三板股票案由上海静安区人民法院作出一审判决,以非法经营罪对洪某某等人判处有期徒刑九个月至三年不等,后被告均未上诉,判决已生效。继首案后,2021年9月,江西省宜春市中级人民法院对周某某等8人作出一审判决,该判例作为涉新三板为数不多的公开案例,笔者认为该案的两个争议焦点 “返佣款是否可以扣除” 以及 “出借账户入罪门槛” 问题值得探讨,对于今后类案的法律适用具有参考意义。围绕这两个问题,笔者对判例整理如下,供读者参考。

一、案情简介

2016年起,被告人周某某设立并控制国金中融公司,筹划通过操纵全国中小企业股份转让系统(即“新三板”)谋取非法利益。公司设立“渠道部”“直营部”,通过编造涉案股票即将通过IPO审核、短期内转为A股市场等虚假重大内幕信息,利用包装人设并长期与投资者保持联系获取信任,诱导投资者高位接盘,赚取高额利差。公诉机关认为,周某某伙同其他七名被告人,利用其实际控制的4个证券账户,采用约定交易、自买自卖、蛊惑交易操纵等方式,操纵了“湖南竹材”等8只新三板股票交易价和交易量,非法获利1.41亿元,违法所得数额特别巨大,最终法院以8人均构成非法经营罪作出判罚。

二、争议焦点一:返佣金额是否可以在违法所得中扣除?

周某某等人通过以下两种方式购买了大量新三板股票进行建仓:一种是直接以低价从原始股东或代理商处购买股票;一种是与原始股东或代理商事先串通约好低价,却以高价位盘面价格购买股票,完成交易后由原始股东或代理商向周某某私下返款,由此仍实现了实为低价购买股票,同时又使盘面保持在高价位,诱使投资者作出投资决策。在非法获利的1.41亿元中,给代理商返佣合计1.29亿元,辩护人认为获利金额应当扣除按居间合同约定的返款经销商的金额,认为返款属合法居间合同之对价,应自违法所得中扣除,仅对净收益追责。

法院认为:

返佣金额不应在违法所得中扣除。理由为:周某某等人通过约定交易操纵和洗售操纵等方式操纵了八只持有的新三板股票后,通过代理商或直接蛊惑交易操纵等方式售出股票以获取非法利益,代理商销售股票的行为是周某某等人非法经营的一部分,代理商所得返款是周某某对非法利益的分配,认定周某某等人操纵证券的违法所得不能扣除返款代理商的金额,其实际所得金额作为酌定量刑情节予以考虑。

相关规定:

根据最高人民法院、最高人民检察院发布的《关于办理操纵证券、期货市场刑事案件适用法律若干问题的解释》(法释〔2019〕9号,以下简称《解释》)第九条:操纵证券的“违法所得”,是指通过操纵证券、期货市场所获利益或者避免的损失。从该条可以看出,法律意义上的违法所得不等同于实际到手所得数额。违法所得强调操纵行为与获利/避免损失之间的因果关系,只有通过操纵行为所获得的利益或者避免的损失,才能被认定为违法所得。从行政执法和司法实践中,违法所得的计算,通常“以操纵行为的发生为起点,以操纵行为终止、操纵影响消除、行政调查终结或其他适当始点为终点”。[1]返佣行为虽有形式合同,但其发生于非法操纵体系中,性质上属对非法收益的再分配,不具“合法交易成本”属性。

人民法院案例库李某某等操纵证券案(2024-04-1-124-001)指出,违法所得应当先确认操纵期间内的交易价差、余券价值等获利,而后从中剔除正常交易成本。受其他市场因素影响产生的获利原则上不予扣除,配资利息、账户租借费等违法成本并非正常交易行为产生的必要费用,亦不应扣除。违法所得,应当按照获利数额标准,即操纵证券交易的全部收入扣除买入证券金额、交易税费等成本后的数额。违法所得的计算公式为:违法所得 = 操纵证券交易的全部收入-买入证券金额-交易税费-其他成本。受其他市场因素影响产生的获利原则上不予扣除,配资利息、账户租借费等违法成本并非正常交易行为产生的必要费用,亦不应扣除。”[2]

哪些情况可以在违法所得中扣除?

根据上述法院裁判要旨,正常交易成本可在违法所得中扣除。根据《证券市场操纵行为认定指引(试行)》(现已废止)第51条之规定,在计算违法所得的数额时,可参考下列公式或专家委员会认定的其他公式:违法所得=终点日持有证券的市值+累计卖出金额+累计派现金额-累计买入金额-配股金额-交易费用。其中,交易费用是指已向国家交纳的税费、向证券公司交付的交易佣金、登记过户费、交易中其他合理的手续费等。

虽然《证券市场操纵行为认定指引(试行)》如今已废止,但是其仍然是实践中认定操纵证券市场犯罪违法所得的重要参考依据。《证券市场操纵行为认定指引(试行)》罗列出来的应当扣除的费用均系行为人操纵市场的直接成本,而对于间接成本,例如为实施操纵行为而雇佣人员的工资、奖金,场地租赁以及设备购置等行为,其与操纵行为相关,在实践中往往被视为“滥用优势资源的体现”,因此属于犯罪行为本身的组成部分,不计入扣除范围。

三、争议焦点二:仅出借账户是否构成从犯?

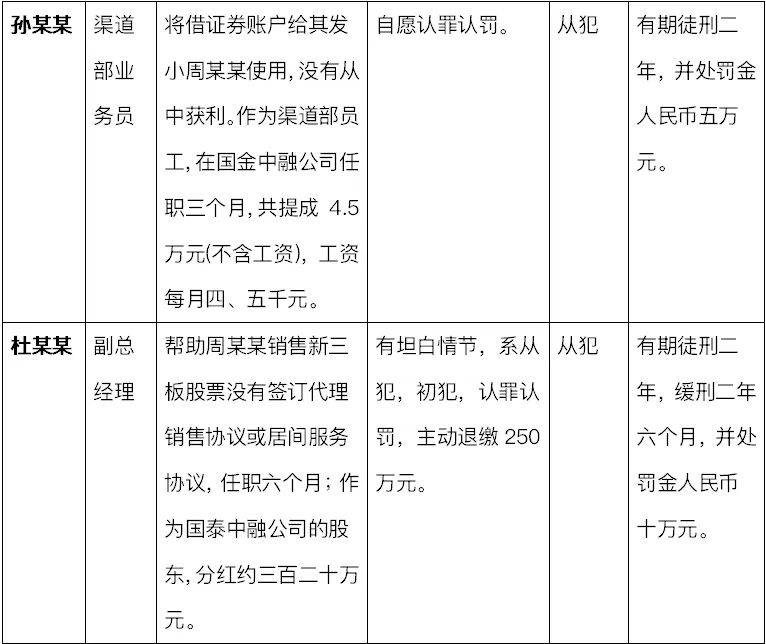

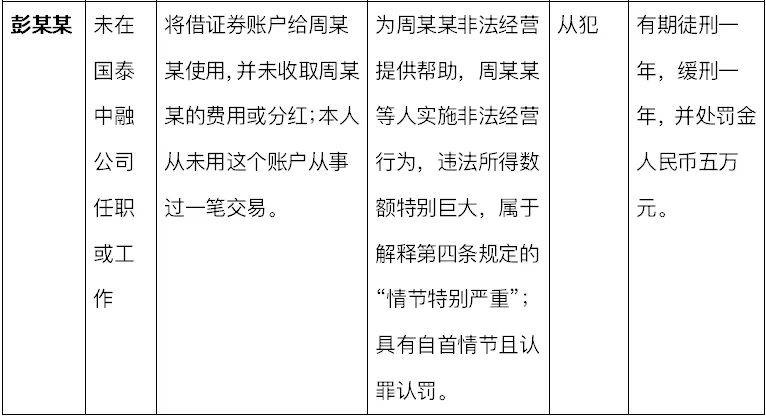

本案中,应周某某的要求,杜某某、孙某某、彭某某将本人的新三板证券账户交给周某某,与周某某的证券账户组成了证券账户组,统一由周某某控制。其中孙某某辩称:其与周某某是发小,纯粹是帮忙才出借账户,没有从中获利;彭某某也辩称仅出借账户,没有获利或者收取分红。

法院认为三人明知周某某向自己收集证券账户用于非法经营,仍受周某某指使,向周某某提供证券账户,此行为仍构成非法经营罪。法院认定三人 “明知” 的依据,笔者认为有以下几个共性:

第一,三人均与公司有关系。彭某某的老公赵刚与周某某是合伙关系,了解周某某的所有操作,且彭某某的父亲严某被周某某包装成退伍军人和公司高管;杜某某为公司股东;孙某某为公司的渠道部员工。

第二,三人均不止一次收到过警示函。第一次,股转系统发现周某某、孙某某、杜某某、彭某某四人证券账户在交易 “湖南竹材” 股票过程中存在反向交易行为,分别于2017年6月16日、7月24日下达决定要求上述人员提交书面承诺自律监管措施,后四人均提交了合规交易承诺书;第二次,股转系统发现孙某某账户在交易 “威龙再造” 股票过程中,多次以申报有效价格范围的边界价格申报并成交,严重影响股票收盘价,于2017年10月18日再次向孙某某下达决定要求提交书面承诺自律监管措施,孙某某于 2017年10月20日提交了合规承诺书。第三次,股转公司发现2018年1月15日至3月28日期间,四人证券账户在参与创新层集合竞价股票 “凯欣股份” 交易过程中,申报价格多次明显偏离该股行情揭示的最近成交价,并与固定账户成交,严重影响股票收盘价,构成股票交易违规,于2018年4月9日对周某某等四人分别决定采取出具警示函的自律监管措施。

也就是说,法院只有在有证据证明行为人主观上 “明知” 他人向自己收集账户是要用于犯罪的情况下才会定罪,否则不应追究刑事责任。上述三人的情况并结合其他量刑情节,法院作出如下判决:

主从犯具体行为与差异

关于主从犯认定标准,虽然同一犯罪团伙在整体上实施的行为都可以定性为操纵市场行为,但微观上看,行为人实施的行为通常是操纵市场行为的一个环节。此时,应根据行为人在共同犯罪中的实质作用认定主从犯。如果行为人在犯罪中起主要参与和积极实施作用,则为主犯,应按照其参与的全部犯罪进行处罚。如果行为人以接受指令为主,在犯罪中起次要作用,则为从犯,应依法予以从轻处罚。

该案中,周某某是公司的法定代表人,也是犯意的提起者,犯罪活动的策划者和指挥者,其他人员均依照周某某的指示操作或提供帮助,违法所得由周某某一人掌握,由其分配,其在共同犯罪中起主要作用,系主犯。而孙某某、杜某某、彭某某虽未直接操作,但明知账户将被用于操纵交易,仍予提供,具有主观明知和客观配合行为,在犯罪中起次要作用,构成从犯。

四、三点启示

1. 违法所得认定重功能逻辑,轻形式合同:即使存在名义上的合同安排,只要其系非法交易链条组成部分,均不构成扣除项。

2. 操纵行为的“外围参与者”同样需担责:证券账户的出借、配合虚假宣传等看似“边缘化”行为,在司法实务中可能被认定为从犯。

3. 新三板不等于“监管豁免区”:本案对新三板市场的操纵行为予以明确打击,传递出司法系统对该类行为“零容忍”的明确信号。

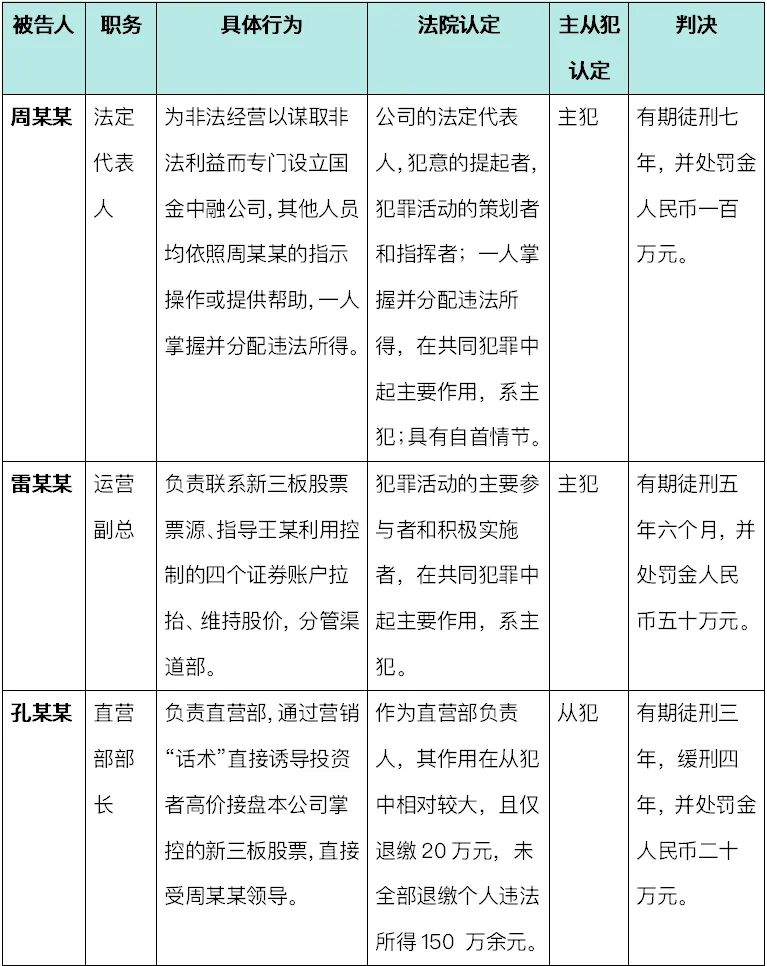

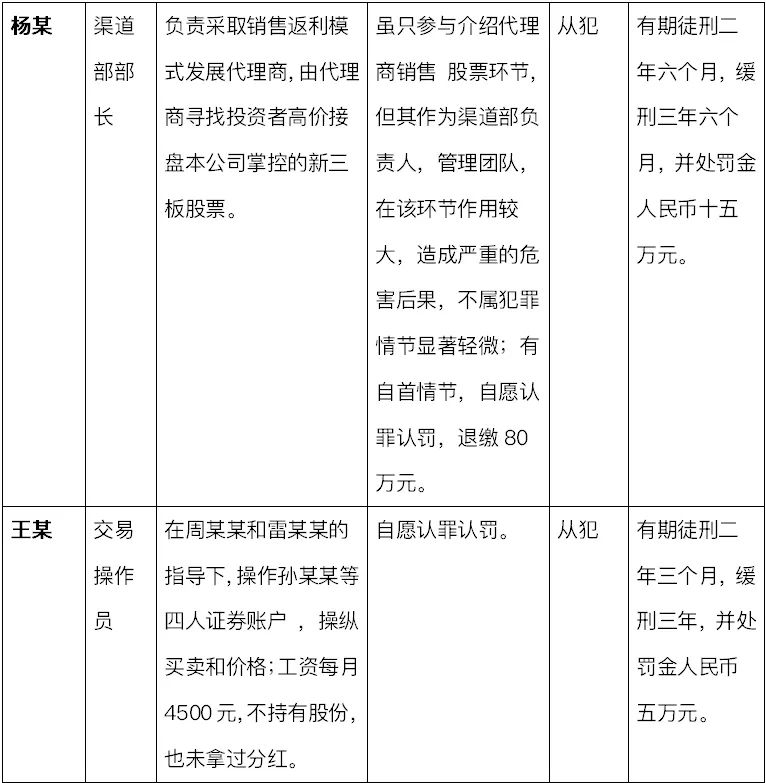

附:本案八名被告人整体判决情况: