徇私舞弊低价折股、出售公司、企业资产罪浅析

1997年《刑法》第一百六十九条对徇私舞弊低价折股、出售国有资产的行为进行了规定,明确了对此类行为的处罚。随着社会经济的发展,为了更好地保护国家和企业的利益,《刑法修正案(十二)》对相关条款进行了修正,将适用范围扩展至其他公司、企业。为了更加准确地反映犯罪行为的性质,2024年1月31日,相关罪名被调整为“徇私舞弊低价折股、出售公司、企业资产罪”。

一、本罪的定义?

徇私舞弊低价折股、出售国有资产罪,是指国有公司、企业或者其上级主管部门直接负责的主管人员,徇私舞弊,将国有资产低价折股或者低价出售,致使国家利益遭受重大损失的行为。

二、本罪的构成要件

1、主体:主要包括单位主管人员、单位法定代表人、单位的主要负责人、单位的部门负责人。其中:

(1)国有公司、企业直接负责的主管人员:一般是指该国有公司、企业的董事、经理以及其他直接负责的经办人员、管理人员。

(2)国有公司、企业上级主管部门的主管人员:一般是指依照法律法规对国有公司、企业的国有资产负有管理职责的主管机关的人员。

(3)非国有公司、企业直接负责的主管人员:董监高以及其他直接负责的经办人员、管理人员。

2、主观方面:故意,过失不构成本罪。

3、客体:该罪侵害的客体是复合客体,包括国有、非国有公司、企业财产的所有权和资产管理制度。

4、客观方面:

(1)徇私舞弊。指的是前文所述的适格主体为谋取私利,不当行使职权、违反相关法规的行为。

(2)低价折股或者低价出售资产。资产包括国有资产以及民营企业资产。低价折股是指将公司、企业的实物财产、知识产权或土地使用权等资产故意低估作价,折合为股份作为出资。低价出售是将上述资产故意以低于实际市场价格向外转让。

其中对国有资产进行低价折股、低价出售的主要表现形式为:在合资、合营、股份制改革过程,对国有财产不进行资产评估,或者虽进行资产评估,但背离所评估资产的价值低价折股;低估实物资产;国有资产未按重置价格折股,未计算其增值部分,只是按账面原值折股;对公司、企业的商标、信誉等无形资产未计入国家股;不经主管部门批准,不经评估组织作价,擅自将属于企业的土地、厂房低价卖给私营业主等,从中收取回扣。

(3)致使公司、企业利益遭受重大损失。本罪是结果犯,即低价折股或者低价出售公司、企业资产的行为造成国家利益或者公司、企业利益重大损失结果时,才构成本罪。

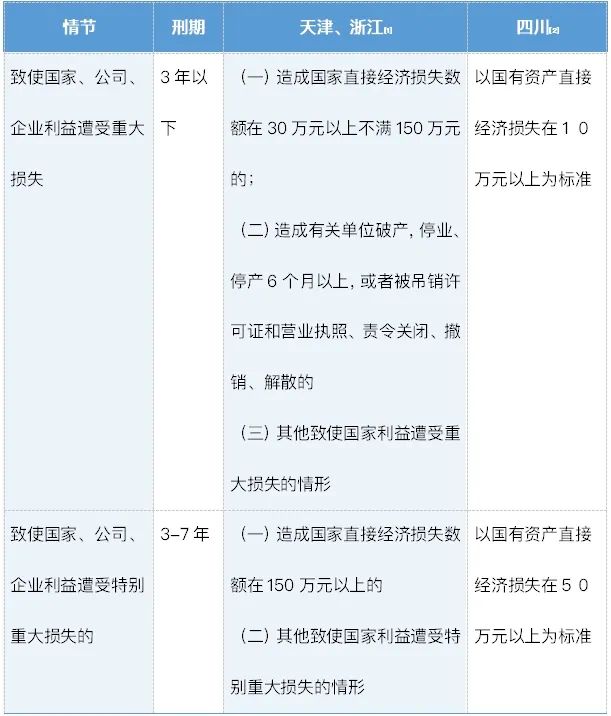

三、追诉标准

《最高人民检察院、公安部关于印发《最高人民检察院、公安部关于公安机关管辖的刑事案件立案追诉标准的规定(二)》的通知》(已废止)第十七条[徇私舞弊低价折股、出售国有资产案(刑法第一百六十九条)]国有公司、企业或者其上级主管部门直接负责的主管人员,徇私舞弊,将国有资产低价折股或者低价出售,涉嫌下列情形之一的,应予立案追诉:

(一)造成国家直接经济损失数额在三十万元以上的;

(二)造成有关单位破产,停业、停产六个月以上,或者被吊销许可证和营业执照、责令关闭、撤销、解散的;

(三)其他致使国家利益遭受重大损失的情形。

部分地方追诉标准:

四、本罪的争议点

(一)被委派的人是否具备该罪的主体要件?

案例:郭超贤犯贪污罪、受贿罪等二审刑事判决书【(2014)长中刑二终字第00812号】

●法院认为:增资扩股的主体是粉冶公司,郭某某受中南大学粉末冶金研究院委派参与粉冶公司增资扩股工作,负责联系社会投资人。中南大学资产管理公司是该公司的上级主管部门。不论最后签订增资扩股意向协议的主体是资产管理公司还是粉冶公司,郭某某均是对粉冶公司增资扩股负有直接责任的主管人员,符合本罪的主体身份要件。

●结论:本罪主体既包括直接处理具体事务的公司办事人员,也包括对公司资产的评估、折价、折股、出售负有监管职责的公司领导。对职责范围的考察,需要结合公司章程、履历表、任免审批表、委派书、股东会决议、董事会决议、公司高管及分工情况说明等有关当事人职务范围的材料来确定。

(二)本罪与贪污罪的区别

●相关规定:根据最高人民法院、最高人民检察院《关于办理国家出资企业中职务犯罪案件具体应用法律若干问题的意见》(法发〔2010〕49号)中关于国家出资企业工作人员在改制过程中隐匿公司、企业财产归个人持股的改制后公司、企业所有的行为的处理:国家工作人员或者受国家机关、国有公司、企业、事业单位、人民团体委托管理、经营国有财产的人员利用职务上的便利,在国家出资企业改制过程中故意通过低估资产、隐瞒债权、虚设债务、虚构产权交易等方式隐匿公司、企业财产,转为本人持有股份的改制后公司、企业所有,应当依法追究刑事责任的,依照刑法第三百八十二条、第三百八十三条的规定,以贪污罪定罪处罚。贪污数额一般应当以所隐匿财产全额计算;改制后公司、企业仍有国有股份的,按股份比例扣除归于国有的部分。

前款规定以外的人员实施该款行为的,依照刑法第二百七十一条的规定,以职务侵占罪定罪处罚;前款规定以外的人员与前款规定的人员共同实施该款行为的,以贪污罪的共犯论处。

在企业改制过程中未采取低估资产、隐瞒债权、虚设债务、虚构产权交易等方式故意隐匿公司、企业财产的,一般不应当认定为贪污;造成国家资产重大损失,依法构成刑法第一百六十八条或者第一百六十九条规定的犯罪的,依照该规定以国有公司、企业、事业单位人员失职罪,国有公司、企业、事业单位人员滥用职权罪或徇私舞弊低价折股、出售国有资产罪定罪处罚。

案例:季明友、常军贪污罪案

●案件事实:被告人季明友在担任郑州市城乡建设物资设备公司经理期间,负责郑州市城乡建设物资设备公司全面工作。2007年7月26日经郑州市工商行政管理局批准,郑州市城乡建设物资设备公司经改制被变更为郑州市宏建建材有限公司,2007年11月8日郑州市宏建建材有限公司取得企业法人营业执照,该公司是由季明友等10名自然人出资成立,其中季明友出资比例为48%。在2005年5月至2007年11月期间,被告人季明友趁郑州市城乡建设物资设备公司改制之时,利用其身为该公司改制领导组长负责改制的职务之便,采取虚列债务、瞒报收入的手段,将本应属于郑州市城乡物资设备公司的国有资产100万元予以隐瞒,造成国有资产减少100万元。

一审(2009)中刑初字第41号:被告人季明友系乘国有企业改制之机,利用职务上的便利,隐瞒真相,虚列债务,将国有资产转归己有,且已得逞,其行为已构成贪污罪,不符合徇私舞弊低价出售国有资产罪的构成要件,故对辩护人的上述意见,本院不予采纳。

二审(2009)郑刑二终字第449号:经查,我国《刑法》规定的徇私舞弊低价出售国有资产罪是指国有公司、企业或者其上级主管部门直接负责的主管人员,徇私舞弊,将国有资产低价折股或者低价出售,致使国家利益遭受重大损失的行为。其中的低价折股或者低价出售,主要是指对国有资产不进行评估或者虽然进行了评估,但背离所评估资产的价值,低价折股或者低价出售的行为。就本案中被告人季明友的行为讲,其虽然作为国有公司郑州市城乡建设物资设备公司的经理及改制领导小组组长即直接负责的主管人员,但其行为却是明知有二笔共100万元系该公司的国有资产,出于私心和侥幸心而故意向资产评估、审计部门隐瞒了该100万元,致使该公司的国有资产被漏评100万元。其主观故意是私自控制并在改制后方便利用该二笔款项。故其主观故意和客观行为并不符合徇私舞弊低价出售国有资产罪的主客观方面,不构成徇私舞弊低价出售国有资产罪。

(三)徇私舞弊,低价折股或者低价出售并造成损失,同时又收受贿赂的,应数罪并罚。

根据两高发布的《关于办理国家出资企业中职务犯罪案件具体应用法律若干问题的意见》(法发〔2010〕49号)第四条:关于国家工作人员在企业改制过程中的渎职行为的处理:

国家出资企业中的国家工作人员在公司、企业改制或者国有资产处理过程中严重不负责任或者滥用职权,致使国家利益遭受重大损失的,依照刑法第一百六十八条的规定,以国有公司、企业人员失职罪或者国有公司、企业人员滥用职权罪定罪处罚。

国家出资企业中的国家工作人员在公司、企业改制或者国有资产处置过程中徇私舞弊,将国有资产低价折股或者低价出售给其本人未持有股份的公司、企业或者其他个人,致使国家利益遭受重大损失的,依照刑法第一百六十九条的规定,以徇私舞弊低价折股、出售国有资产罪定罪处罚。

国家出资企业中的国家工作人员在公司、企业改制或者国有资产处置过程中徇私舞弊,将国有资产低价折股或者低价出售给特定关系人持有股份或者本人实际控制的公司、企业,致使国家利益遭受重大损失的,依照刑法第三百八十二条、第三百八十三条的规定,以贪污罪定罪处罚。贪污数额以国有资产的损失数额计算。

国家出资企业中的国家工作人员因实施第一款、第二款行为收受贿赂,同时又构成刑法第三百八十五条规定之罪的,依照处罚较重的规定定罪处罚。

但后两高于2016年发布的《关于办理贪污贿赂刑事案件适用法律若干问题的解释》第十七条规定:“国家工作人员利用职务上的便利,收受他人财物,为他人谋取利益,同时构成受贿罪和刑法分则第三章第三节、第九章规定的渎职犯罪的,除刑法另有规定外,以受贿罪和渎职犯罪数罪并罚。”因此笔者理解,当事人因为实施徇私舞弊低价折股、出售公司、企业资产的行为收受贿赂,同时又构成受贿罪或者非国家工作人员受贿罪的,应当数罪并罚,而不是依照处罚较重的规定定罪处罚。