海外融資取引シリーズ|金利編:LIBOR金利転換前夜に書く

過去数十年間、銀行同業借入金利(Interbank Offered Rate)は世界的な金融システムのバラストストーンであり、さまざまな金融協定の定価に参考を提供してきた。その中で最も重要なのはロンドン同業借入金利(London Interbank Offered Rate、LIBOR)である。2018年に世界市場がLIBORからの転換を決定した時まで、世界で約400兆ドルの価値がある金融協定はLIBOR価格(金融協定には派生品金融協定からローン協定、金利協定までが含まれる)にリンクしている。現在、香港金管局、イングランド銀行、ニューヨーク連邦準備銀行を含む世界の主要市場では、2021年12月31日以降にLIBOR金利の合意を締結してはならないことが明らかになっている。特定のドル建てLIBORプロトコルは2023年6月30日まで有効だが、レガシープロトコル(legacy contract)に限られている。代替基準金利委員会(Alternative Reference Rates Committee,ARRC)が公表した「LIBOR移行を完了するためのベストプラクティス(Best Practices for Completing Transition from LIBOR)」とその他の指導的文書によると、2021年6月30日以降に署名された新規商業貸付契約については、ドルLIBORを参考金利として使用することは提案されていない。市場参加者が融資契約でドルLIBORを使用することを堅持している場合、少なくとも予備語(fallback language)が含まれていることを確認し、ドルLIBORが消滅したり代表性が失われたりした後に、LIBORに代わる他の金利メカニズムがあることを確認する必要があります。

一、世界市場がLIBORからの転換を決定した主な原因

1、LIBOR金利の設計上の天然欠陥は操縦されやすいことを招いた

LIBOR金利は、実際の取引に基づいていない見積もり銀行(panel bank)レポートの拘束力のないquoteによって計算されます。私たちは『悪魔のトレーダー』という本の記述の中で、オファー銀行がどのように頭をたたいて銀行間委員会にquoteを提出するかをよく見ることができます。業界内では、バークレイズが操作された金利利潤を利用するかどうかについて異なる見方があるが、もしこれがLIBORの脱退を招いたスキャンダルであれ、引き金であれば。

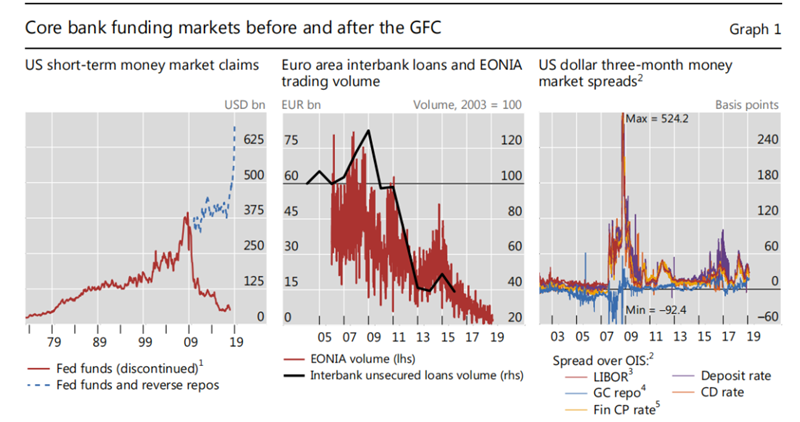

2、銀行間市場の貸出が大幅に減少

2007年の金融危機後、銀行間市場での貸出活動は大幅に縮小され、新たな規制基準とより高い貸借対照表コストに基づいて無担保の銀行間貸出のリスクを再価格化した。次の図を見ると、ドルの短期借入、ユーロ銀行間借入、ドルの3月期借入は2007年以降、大幅に下落し、回復していないことがわかります。

来源:bloomberg网站

3、LIBORは日に日に正確性を失っている

特に2007年の金融危機以降、通貨市場の価格設定は流動性や信用リスクにますます敏感になっている。銀行の大幅な削減により、銀行間市場で解体された融資額が削減され、非銀行金融機関に転向して融資を受ける傾向が強まり、この傾向により、無リスク金利と与信や流動性に極めて敏感な金利基準、例えばLIBORとの違いがますます大きくなる。

貨幣市場でのこれらの変化を除いて、先物や派生品市場に目を向けると、過去10年間で標準化されたOTCの操作がますます抵当品のあるOTC派生品の倉庫へと転換していることが見られる。だから実際にはスワップやその他の派生品にとって、彼らはすでにLIBOR金利からOIS金利に転向している。

金融危機以降の通貨市場の体制変化により、市場はLIBORを離れて新たな代替金利基準を求めるようになった。各主要通貨市場で新たな代替LIBORの金利基準が発表され始めていることがわかる。

二、金利転換法律業務の概要

レガシーLIBOR定価の金融プロトコルにとって、デリバティブやスワップなどのプロトコルに対して、国際スワップとデリバティブ連合会(International Swaps and Derivatives Association、ISDA)は関連金融プロトコルの代替金利への転換を強力に主導し、推進している。現在、金利転換作業の重点は巨大な銀行市場での融資プロトコルにある。新型コロナウイルスの発生や様々な理由により、市場はARRCが推薦したスケジュール通りに金利転換を完了できなかったが、各参加者はLIBOR金利転換の傾向と仕事を積極的に推進している。各主要市場の貸出契約は、新たな無リスク基準金利(Risk Free Rates、RFR)へ転換している。ローン契約は主に貸し手と借り手の間のコミュニケーションを通じて確認されていることを考慮すると、ローン契約の金利転換作業はスワップや派生品契約よりも複雑である。我々は金利転換の法的作業を3つの主要な側面に分けている:

(一)元貸付契約の審査

金利転換を推進する主な仕事は、既存のLIBOR価格の融資書類の規定を審査し、整理し、可能な法的リスクの程度と範囲を評価しなければならない。

1.プロトコルによるプロトコルの修正及び補充に関する規定

LIBOR価格設定メカニズムが終了することを考慮して、Loan Market AssociationとAsia Pacific Loan Market Associationの標準貸付契約モデルは2014年から「replacement of screen rate」条項を改訂し、導入した。この条項の主な目的は、契約に関する原金利定価メカニズム(例えばLIBOR)が存在しないか、適用されない場合、ローン銀行は新しい金利定価メカニズム(replacement benchmark)の代わりに選択することができることである。ただし、この条項の使用範囲や使用敷居などについては、レビュー後に貸主と交渉して確認する必要があります。

2.保証プロトコルなどの付属プロトコルに対する元プロトコルの変更の影響

融資に関する保証が存在する場合、融資契約金利メカニズムの改正または代替は重大な改正を構成し、保証の効力と安定性に不利な影響を与える可能性が高く、これも融資銀行が考慮しなければならない法的リスク問題の一つである。

(二)金利転換の条項交渉及び確定

現在の金利転換に対して、各主要市場は独自の代替金利を打ち出している。Secured Overnight Financing Rate(SOFR)は、FRBが推進する米国市場を中心としたドルLIBORの推奨代替案であり、国際金融市場において一定の影響力を形成している。私たちはSOFRを例に、ドルローンによる新金利の確定作業において、次のような重要な点を考慮する必要があることを説明します。

1.Interest rate methodology

SOFRは国債を担保にした翌日物のドル買い戻し金利であり、デフォルトしても何の損失もなく、信用リスクが低いため、SOFRがLIBORに代わるには2つの主要な問題がある:

(1)SOFRは夜間利率であり、backward lookingまたはforward lookingを選択することによりtenor内の期限利率を計算する必要がある、

(2)SOFRは夜間金利であり、商業定期ローンの適切な選択肢ではない。確定した金利方法に基づいて、必要な1ヶ月、3ヶ月、6ヶ月の期限類金利(Compounded SOFR)を計算する必要がある、

(3)SOFR金利はリスクに対する金利差調整を加えなければならず、最終的にはLIBOR金利の定価にほぼ等しい。以下の第2条で詳述する。

2.credit adjustment spread,CAS

金利差調整(Credit Adjustment Spread)。この指標はRFRに基づいて貸付期間割増と信用割増を反映している。例えばISDAが発表したドルLIBOR Fallbackプロトコルは、SOFR履歴平均値の加利差定数を使用している。交渉でCAS関連の次のスケジュールを決定し、プロトコルに書き込む必要があります。

(1)計算方法

(2)一括計算するか、利息期間の開始ごとに再計算するか

(3)異なる長さに伴う利息利息利息の差が同一であるか

(4)金利差が負の値であってもよいか

しかし、このやり方の大きなリスクは、銀行システムがシステマチックなリスクに直面した場合、LIBOR資産が以前のLIBOR時代の高額なリターンを得ることができないことである。この場合、無リスク金利は中央銀行の金利低下に続き、LIBOR資産が高リスク資産になるからだ。しかし、全体的には、この部分の作業は主に銀行structureの同僚によって計算され、決定されます。弁護士の主な仕事は金利転換のメカニズムを完全に理解し、融資補充協議に正確に書き込むことである。

3.break cost

金利転換の法的作業において、もう1つの難点は、無リスク金利基準が貸主のマージナルコストを正確に反映できないことである。だから。借り手が繰り上げ返済を決定すれば、LIBORメカニズムの下での利差損失は繰り上げ返済を確定する日に確定することができるが、代替メカニズムを採用した利差損失は不確実性に直面する可能性がある。SOFRは夜間金利として、日割りで計算されており、理論的には融資コストは特定の時間単位ではないため、貸し手は銀行の利害損失を否定する有効な交渉理由がある。そのため、私たちはbreak costに関する交渉も金利転換の重点になると予想しています。

4.market disruption

LIBORプロトコルでmarket disruption event条項が詳細に約定されていることを考慮して、金利転換作業では、LIBORと同じ条項を採用し、貸し手と交渉した後に確定する予定で、ドルSOFRを例に、ニューヨークFRBが発表した関連金利を先に使用し、最後にCost of Funds原則によって売り込む予定です。

(三)監督管理

また、金利換算に署名された追加契約については、次の要素を考慮する必要があります。

1.金利変化による発改委、外管局の可能性のある承認/届出更新に注目する。

2.ホスト国レベルで、ホスト国の対応する準備更新要求に注目する。

現在の金利転換の前夜には、貸し手と借り手の十分なコミュニケーションと市場テストで通行条件が徐々に浮上するだろう。例えば、ユーロ外資系銀行の従業員と筆者のコミュニケーションの中で、彼らはまたある意味でのダブルトラック制の実践を期待していて、実行できるかどうか、私たちは目をこすって待ちます。