2006反ダンピング:中国は依然として「主役」

高朋弁護士事務所は2006年、中国の輸出入貿易が引き続き高度成長を維持すると同時に、中外国際貿易紛争も同様に上昇する傾向を示している。一方、中国製品はEU、米国などの国と地域で反ダンピングに頻繁に遭遇している。一方、中国の国内産業も反ダンピング兵器を取り上げて外国からの輸入品に対抗している。これにより、中国は名実ともに反ダンピングの「主役」になった。以下はまずWTOの各メンバーの反ダンピングの全体的な状況を紹介し、EU、米国、その他の国の対中反ダンピングと中国の対外反ダンピングなどの部分に分けて2006年の反ダンピングの基本的な特徴と典型的な例を述べた。本文は高朋弁護士事務所の弁護士が原稿を提供した。高朋弁護士事務所は1998年に設立され、大型の総合弁護士事務所である。同所の貿易法チームは王磊弁護士を筆頭に、余盛興、楊麟の2人のパートナーと専門会計士、弁護士など10人を含み、10年以上にわたり専門代理中国企業はEU、米国、カナダ、インド、パキスタン、タイなどの国で反ダンピング応訴し、良好な成績を収め、顧客から好評を得ている。

(余興)EU:対中反ダンピング再革新高は2005年に続き、EUは再び各国の対中反ダンピングを「リード」している。2006年12月25日現在、EUが中国製品に対して発起した反ダンピング調査事件は11件に達し、製品はそれぞれカラーブラウン管、ペンタエリスリトール、冷凍イチゴ、アイロン台、サドル、過硫酸塩、ケイ素マンガン、ケイ素鉄、ポリビニルアルコール、コークス、空気圧縮機である。2006年、EUが中国製品に対して最終的な裁決または決定を下した反ダンピング案は計9件で、酒石酸、ルーズリーフバインダー、油なめし皮革、労働保護靴、ビニール袋、革靴、CD、DVD、カラーブラウン管などに関連している。以下の4つの方面はEUの2006年の対中反ダンピング状況を概括的に紹介する。一、革靴の反ダンピング案が論争の中で幕を閉じた2006年10月6日、EU理事会は公報を発表し、中国から輸出された革靴に対して2年間、16.5%の反ダンピング税を徴収することを決定した(広東省仏山南海金靴業有限公司は9.7%)ことから、このEUの対中反ダンピング「第1案」はひとまず一段落したことを宣言した。靴事件が各方面の注目を集めているのは、1、事件に関わる金額が大きく、産業に関わる影響が大きいからだ。関連方面の統計によると、革靴事件は中国の輸出7億ドルに影響を与え、輸出企業は1200社余り、雇用は400万人で、EUの対中反ダンピングの最も高いものとなった。同時に、この事件は英国、スウェーデン、ドイツなどEUの大量の輸入業者、小売業者の利益に対している。2、欧州委員会(欧州委員会)の調査と裁決が疑問視されている。まず、2005年12月12日、欧州委員会は驚いてすべての中国企業の市場経済地位の申請を否決した(しかもこの裁決はすでにEUの法律要求に違反して立件後3カ月で裁決を下す規定)。次に、EUはどの企業にも独自の税率を与えていない。第三に、EUは残りの140社余りの訴訟を審査していないが、企業の市場経済待遇/単独税率申請に抽選されていない。第四に、全体の調査期間中、欧州委員会は製品排除案と措置案を含む独断的かつ随意的な改正案を採択し、法律と事実根拠が不足しているだけでなく、互いに矛盾しており、人に服することができない。3、中国、EU委員会とEU各国政府の関心と激論。まず、EUの立案から最終裁定まで、中国政府は強力な交渉に注目し、欧州委員会に客観的で公正な裁決を求め、その誤ったやり方を修正するよう求めてきた。11月7日の中欧経済貿易混合委員会で、中国商務部の薄熙来部長は、靴の反ダンピングに対するEUの批判について訪問したマンデルソンEU貿易委員。次に、EUの各メンバーの間で激しい論争が発生し、公開的に対抗している。一部の欧州メディアも、EUの各メンバーの間で初めて反ダンピング事件で亀裂が発生したと論評している。ただ、法定締め切りが迫る最後の瞬間になって、13:12の僅差で折衷案を通過しただけだ。また、EU加盟国と欧州委員会の間には矛盾と相互不信が生じている:一方で北方輸入国は不法に反ダンピング行動をとることに強く反対し、一方で南方生産国はより厳しい反ダンピング措置をとることを要求している。4、メディアは中国の応訴企業と抗弁を堅持することに注目している。中国メディアや欧州の主要メディアだけでなく、米CNNなどのメディアも靴事件を何度も報道し、注目している。また、中国企業は珍しく団結と抗弁を堅持している。2006年2月、一部の靴企業が率先して「EU対中靴製品反ダンピング対応連盟」を設立し、損害なき抗弁と交渉の主力軍となった。EUの最終措置発表後、オコンなど国内企業は抗弁を最後まで行うと表明した。2、4件の反ダンピング案が措置を取らずに結案した一方で、EUの対中反ダンピングも難しい勢いを見せている。2006年、EUは前後して私に対する4件の反ダンピング調査を中止し、労働保険靴の反ダンピング事件、DVDの反ダンピング事件、CDの反ダンピング事件、カラーブラウン管の反ダンピング事件を含む。EUが上記4件の反ダンピング案件を中止することについて発表した公告によると、調査を中止した理由の中には、原告が訴訟を取り下げたことや、反ダンピング措置を取ったことがEUの公共利益に合致しないこと、あるいは損害とダンピング輸入との間に十分な因果関係がないために調査を中止しなければならないことがある。メディアによると、これら4件の反ダンピング事件は中国の1000社以上の企業に関連し、累計3億ドルに達した。EUが反ダンピング措置をとるなど、4件の案件には多くの人口の雇用が絡んでいるため、私の輸出に深刻な影響を与えることになります。三、中国企業が初めてEU裁判所で勝訴した2006年7月13日、欧州初審裁判所は中国山東瑞普生化学有限公司「山東瑞普」)が欧州委員会を起訴し、中国原産のクレゾールに対して最終的な反ダンピング措置を取ったことについて、EU理事会が2003年9月21日に発効した中国輸出クレゾールに対する最終的な反ダンピング措置の山東瑞普に対する効力を取り消すことを決定した。これで、この中国企業が欧州委員会に訴えた事件は中国企業の完全な勝利で終わった。関連資料によると、この事件は中国企業がEUの最終的な反ダンピング措置について欧州初審裁判所で勝訴したのは初めてで、反ダンピング調査における欧州委員会主管部門の大きな自由裁量権と自由性に一定の制約作用を果たすことになる。2002年6月、欧州委員会は立件公告を発表し、中国原産のクレゾールに対して反ダンピング調査を開始することを決定し、事件に関与した企業の一つである山東瑞普は積極的に弁護士を招聘して応訴することにした。応訴の過程で、同社は係争中の製品副製品の生産コストをどのように処理するかについて欧州委員会と繰り返しコミュニケーションを行い、副製品の生産コストは総生産コストから差し引かなければならないことを強調したが、この正当な要求は欧州委員会は受け入れなかった。このため、同社は2003年12月に欧州初審裁判所に提訴し、欧州連合条約の関連規定に基づいて欧州連合理事会の最終裁定を取り消すよう求めた。裁判所は審理を経て、欧州委員会と欧州連合理事会が「初期裁定段階で取った態度は非常に慌ただしく、合理的な方法で製品の正常な価値を計算できるように、案件を勤勉に審査する義務がある」と判断し、欧州連合理事会が採択した最終裁決を取り消す判決を下した。2006年12月6日、欧州委員会は「官報」で、EU理事会のクレゾールに対する最終的な反ダンピング措置は山東省瑞普には適用されず、山東省瑞普の輸入業者がこれまでに納付した反ダンピング税を還付すると発表した。四、自転車反ダンピング事件の再審今年に入ってから、欧州委員会は相次いで中国原産の自転車、省エネランプ、モリブデン鉄などの製品に対して再審調査を開始し、その中で特に自転車事件が最も典型的である。この事件は1991年10月にさかのぼることができる。はい、欧州委員会は初めて中国原産の自転車に対して反ダンピング調査を開始し、その後、EU理事会は1993年9月に30.6%の最終反ダンピング税を徴収することを決定し、期限は5年であった。1996年4月、EUは中国原産の自転車に対する反回避調査を開始し、その後、上記の税率を自転車部品に延長した。1998年9月、欧州委員会は期限切れの再審手続きを開始し、2000年7月まで、EU理事会は中国の自転車に30.6%の反ダンピング税を課すことを5年間維持することを決定した。2004年4月、欧州委員会は臨時の再審公告を発表し、EU理事会は2005年7月に30.6%の反ダンピング税率を48.5%に引き上げることを決定した。2006年11月、EU理事会はジェアンテ(中国)有限公司の暫定再審を中止し、元の税率を維持することを決定した。その間、欧州委員会は本件の反ダンピング措置の延長について再審調査などを開始した。本件を見てみると、今日で14年目になる。本件の反ダンピング税の徴収がいつまで行われるかは、まだ分からない。本件は、1つの製品に高額な反ダンピング税が課せられれば、このような局面は数年続く可能性があり、関連企業は長期的にある市場の外に拒否され、損失が大きいことを改めて表明した。同時に、WTOが認めた3大貿易救済措置の1つとして、反ダンピング措置の弊害もここで再び明らかになった。(成坤)

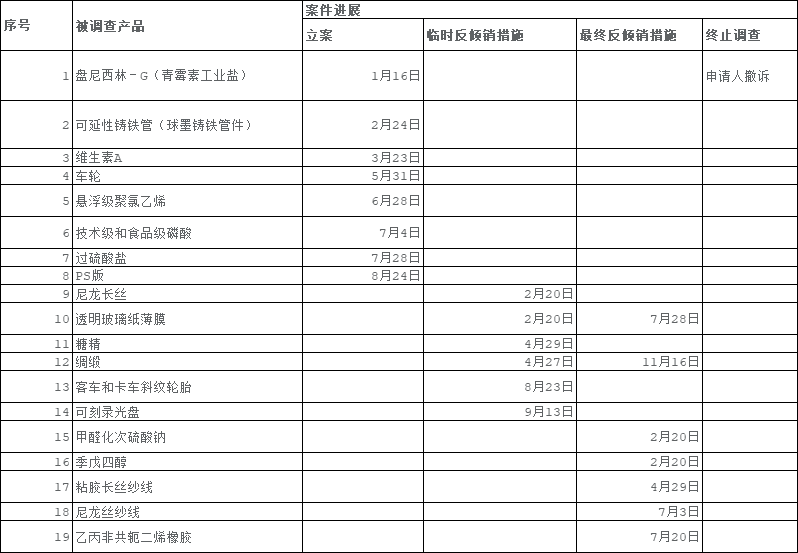

米国:新「案」は多くなく、新「事」は対中反ダンピング事件の数から見ると、2006年の米国は顕著ではなかった。2006年12月25日現在、米国は中国の3つの製品に対して反ダンピング調査を開始し、活性炭、ポリエステル短繊維、銅版紙を含む。しかし、2006年の米国の対中反ダンピングも注目に値する。(1)中国企業が初めて提出した市場経済国の申請を拒否すること、(2)反ダンピング規則をさらに改正する、(3)米国国際貿易裁判所(CIT)は商務部(DOC)に家具と車エビの2つの大事件の判決を修正するよう命じた、(4)DOCは申請を受けて中国の銅版紙に対する反補助金調査を行った。1、中国市場の経済的地位の承認を拒否2006年9月8日、DOCは「連邦公告」でインド、インドネシア、中国原産の学生用格紙反ダンピング案(「格紙案」)の最終裁決結果を発表した:中国企業のダンピング幅は76.7%-258.21%だった。格紙案の注目すべき点は、中国の応訴企業渡辺グループが初めて反ダンピング調査プログラムでDOCに中国の非市場経済地位の審査を要求したことだ。残念なことに、DOCは渡辺グループの要請を拒否した。DOCは、2006年5月15日と2006年9月8日にそれぞれ発表された罫紙案の中国の非市場経済的地位問題に関する初裁断覚書と最終裁断覚書の中で、中国市場に経済的地位を与えない理由を詳述した。これは中国が米国に中国の完全な市場経済の地位を認めるよう求めたまたぞろの無益な帰還である。DOCは中国市場の経済的地位の承認を拒否したため、中国企業のダンピング幅を計算する際に中国企業の国内販売価格やコストを採用せず、「生産要素法」に基づいて正常な価値を確定した。これにより、DOCはダンピングの幅を操作し、ねじ曲げ、中国企業の突飛な高さを裁定してもおかしくないと考えている。2006年12月現在、60カ国以上が相次いで中国の完全市場経済の地位を認めている。残念なことに、これまでいくつかの主要貿易パートナー、米国、EU、日本などは私の完全な市場経済的地位を認めていない。2、いくつかの反ダンピング規則を改正2006年8月17日、米国大統領は『2006年年金保護法案』に署名し、その中の第1632条は、2006年4月1日から2009年6月30日まで、米国の新規輸出業者の再審は保証書などの形式ではなく、評価された反ダンピングまたは反補助金税に基づいて現金保証金を納めなければならないと規定した。翌日、DOCは法案の実行を通知した。これは、米国の輸入業者が今後かなり長い間、新規輸出業者から製品を輸入する際に反ダンピング税敷金を保証書の形で支払うことはできず、現金保証金を納めなければならないことを意味している。業界内の認識では、同法案は米国の反ダンピング税の新規輸出業者の再審を「意味がない」としている。また、2005年にDOCが市場経済購買、反ダンピング税の徴収時期、人工賃金の計算方法などの3つの規則に対して改正意見を提出し、公衆の意見を求めたのに続き、2006年10月19日、DOCは「連邦公報」に公告し、市場経済購買、労働者会社、輸出税還付調整の3つの反ダンピング規則に対して調整を行った。その中で、中国企業に重大な影響を与える可能性があるのは、(1)市場経済調達:DOCは争議の長い市場経済調達の敷居を33%に確定することを決定した:すなわち、非市場経済国家企業に関する反ダンピング調査において、ある生産要素について、企業が市場経済国家から調達した数量が当該要素の総調達量の33%を超えた場合、当該市場経済購買価格の加重平均を直接使用して当該要素のすべての購買を計算することができ、企業が市場経済国から購入した数量がその要素の総購入量の33%を下回った場合、代替国と実際の購入市場経済価格の加重平均価格に基づいてその要素購入を計算する。(2)人件費:DOCは、人件費計算方法を修正し、社会保険などの福利厚生収入に加入することを示している。この方法は、商務省が計算した中国の人件費率のさらなる向上につながる可能性がある。3、CITは相次いでDOCにエビと家具の改正を命じ、DOCが2005年2月1日に発表した中国などから輸入された冷蔵温水エビに対する最終反ダンピング税の徴収命令に対して、中国の2つの強制調査企業の中聯と宜林(DOCの最終裁定のダンピング幅は80.19%と82.27%)が不服だと判断し、相次いでCITに訴訟を提起した。中国連合と宜林のDOCへの挑戦には主に2つの点がある:DOCが採用した中国人労働者の賃金率と原料エビの代替国価格には証拠の支持と法的根拠がなく、CITにDOCに再び裁決を下すよう求めた。CIT審理中、DOCは労働者の賃金計算に誤りがあった可能性があることを認め、CITに再計算を許可するよう要請した。CITは2006年6月12日、DOCが労働者の賃金の適用に関する誤った要求を自主的に是正することに同意し、同時にDOCが調査期間中に採用した原料エビの代替国価格に法的根拠と証拠の支持がないことを裁定し、再審理させ、再裁決させた。2006年10月3日、DOCは利害関係者に再決裁草案を公表した。これに対し、中国連合会、宜林などはそれぞれコメントを発表した。DOCが2006年10月27日に署名した再裁決は、0.85ドル/時間の労働者賃金と5.07ドル/kgの原料エビの代替国価格を採用することを決定し、これにより中国連合と宜林の反ダンピング税率はそれぞれ55.56%と56.37%と再計算された。また、DOCが中国の木製寝台家具事件に対して反ダンピング税を徴収するよう命じたことに対して、2つの強制調査企業東莞台昇と東莞瑞豊は相次いでCITに訴えた。2006年10月31日、CIT裁定は東莞瑞豊の一部請求を支持した。2006年11月20日、DOCは東莞台生を反ダンピング税令から除外するとともに、110社余りの訴えに応じたが抽選に外れた企業の税率を従来の6.65%から7.24%に引き上げると発表した。このように、米国の独立した司法体系は有力で有効な制約を形成している。実際、過去のいくつかの事件(例えばアップルジュース事件)では、中国の応訴企業の理詰めの努力によって、最終的に良い結果を得ることができた。4、対中反補助金調査プログラムを開始2006年10月31日、米NewPage社は米国国際貿易委員会とDOCに申請し、中国、インドネシア、韓国の銅版紙に対する反ダンピングと反補助金調査の実施を要請した。DOCは11月21日、中国、インドネシア、韓国からの銅版紙に対する反ダンピング反補助金の立件調査を発表した。DOCは中国市場の経済的地位を認めることを拒否する一方で、中国に対して反補助金調査を開始したが、これは明らかに不公平で矛盾している。1980年代の米国のチェコ鉄鋼製品への反補助金案以降、反補助金規則が非市場経済国に適用されないことは、米国政府と業界の共通認識となっている。中国のナットと扇風機への反補助金案でも、DOCはこの裁決を維持した。しかし、銅版紙事件の開始に伴い、反補助金

インドの2006年最終判決の結果を見ると、ペニシリン塩事件が調査を中止されたほか、残りの事件の中国の応訴企業は市場経済の地位待遇を受けていない。この結果はインドの調査機関が中国企業の市場経済の地位を審査する際の厳しい態度と大きく関係がある。現在、インド商工省であれインドの申請者であれ、中国の関連法律制度と経済状況に対してかなりの理解があり、中国の応訴企業の市場経済地位の問題を審査したり論じたりする際に、インドの反ダンピング法に規定された市場経済地位の4つの基準がさらに細分化されているため、中国企業にとっては、中印関係は改善されつつあるが、応訴インドの反ダンピング調査時には、市場経済の地位問題は依然として第一の難関である。3、トルコの対中反ダンピング状況2006年12月11日現在、トルコの対中反ダンピング調査は4件(うち1件は最終的な反ダンピング措置)、最終的な反ダンピング措置を取ったのは7件。2006年に新たに立件された4件の事件は、主に化学工業、木材、石材などの製品カテゴリに関連している。

トルコの2006年対中反ダンピング状況

私たちの経験によると、トルコの対中反ダンピングの特徴:(1)プロセスが不透明、(2)応訴企業と非応訴企業を区別せず、反ダンピング税率を統一的に適用する。(3)中国の応訴企業に対して実地調査を行わない、(4)初歩的な裁決をせずに、直接最終裁決を下す。また注目すべきは、台湾地区が2006年に初めて大陸に対して反ダンピング調査を開始し、反ダンピング措置を取ったことだ。2006年3月1日、台湾地区は大陸からのタオルに対して反ダンピング調査を開始したと発表した。製品税番号は63026000と63029100である。台湾地区が大陸製品に対して反ダンピング調査を開始したのは初めてだ。3月17日、台湾の「経済部貿易調査委員会」は大陸産タオルの反ダンピング案を初裁断し、タオル特別保障措置案に損害最終裁決を下し、大陸からのタオル輸出が台湾地区の同類産業に「市場攪乱」と「実質的損害」を与えたと認定した。5月29日、台湾地区の「財政部」は公告を発表し、6月1日から大陸からのタオルに対して一時的な反ダンピング税を課すことを決議した。期限は最長4カ月。9月19日、台湾地区の「財政部」はプレスリリースを発表し、大陸から輸入されたタオル製品に対して最終的な反ダンピング税を5年間課すことを決定した。また、2006年10月、台湾は大陸から輸入された革靴や紙製品に対して反ダンピングを発表した。このうち、革靴事件はEUが関税を課すと発表して間もなく、業界では「傷口に塩を加える」と例えられた。台湾地区の我が国大陸部に対する初の反ダンピング調査を総合的に見ると、その主な特徴は:一、速度が速く、立件から最終的な裁決までそして反ダンピング税を徴収し、わずか6ヶ月18日しかかからない、二、税率が高く、例えばタオル事件に課税される反ダンピング税は最高204.1%に達する。(史勤艶)中国:産業保護に力を入れる輸入の急速な増加に伴い、我が国政府も対外反ダンピングに力を入れ、国内産業の保護に力を入れている。2006年11月30日、中国は5件の反ダンピング立件調査を開始した。反ダンピングの対象国と関連製品は、(1)EU原産の輸入ジャガイモ澱粉、(2)日本原産の輸入電解コンデンサ紙、(3)インド原産の輸入スルファメトキサゾール、(4)日本、韓国、シンガポール、台湾地域原産の輸入ビスフェノールA、及び(5)日本、台湾地区及びシンガポール原産の輸入メチルエチルケトン。1、反ダンピング措置をとる(1)初処分2006年11月30日現在、中国商務部は本年度、日本、シンガポール、韓国、台湾地区と米国原産の輸入スパンデックスに対して保証金を徴収し、保証金比率が0%-61%からなる4つの反ダンピング初処分を発表した。米国とEU原産の輸入耐摩耗紙に対して保証金を徴収し、保証金の比率は10.35%-42.79%から、インドと台湾地域原産の輸入ノニルフェノールに対して保証金を徴収し、保証金比率は9.07%から20.38%、日本原産の輸入電解コンデンサ紙に対して保証金を徴収し、保証金比率は15〜40.38%である。(2)反ダンピング最終裁決2006年11月30日現在、中国商務部は本年度、日本原産、EU及び米国輸入フランフェノールに対して反ダンピング税を徴収し、税率は44%-113.2%から、日本、韓国原産の輸入ヌクレオチド類食品添加物に対して反ダンピング税を徴収し、税率は25%-119%である。米国と日本原産の輸入オルトフェノールに対して反ダンピング税を課し、税率は4-42.86%である。ロシア、韓国、日本、米国原産のシクロプロピレンオキサイドに対して反ダンピング税を徴収し、税率は0%-71.5%から、日本と台湾原産の輸入PBT樹脂に対して反ダンピング税を課し、税率は6.2%から17.31%である。2、関連分析(1)立件数2001年から2006年まで、中国商務部の反ダンピング立件の年度数は下図のように:総合的に見ると、中国は2001年から反ダンピング立件の数は基本的に安定しており、2006年の立件数は例年よりやや低下している。(2)対象国は1997年に米国の新聞紙に対して最初の反ダンピング調査を開始してから現在まで、中国は累計47件の反ダンピング調査を開始し、反ダンピング対象は主に米国、日本、韓国、EU、ロシア、東南アジア、台湾地区、インドなどに及ぶ。中国が各国(地域)に対して累積的に反ダンピング調査を行った数は下図の通りである:総合的に見ると、中国の反ダンピングの対象は主に米国、日本、韓国とEUに集中し、次に台湾地区、東南アジア諸国、ロシアとインドである。2006年の中国の反ダンピングの立件状況は依然として上記の特徴に合致している。(3)反ダンピング税の徴収2001年から2006年まで、中国商務部が反ダンピング税の徴収最終裁決を行った年度数は下図のように:上表から分かるように、2003年から、中国は輸入ダンピング製品に対する反ダンピング税の徴収力が明らかに増大した。2003年には11件の課税最終裁決が行われ、最も多かった。2003年から現在まで、中国が課税最終裁決を下した年度数は基本的に安定している。(4)反ダンピング関連製品の範囲は1997年から現在まで(2006年11月30日まで)、中国は累計47例の反ダンピング調査を開始し、化学工業、紙業、鉄鋼、食品、通信などの分野の製品に関連している。各分野の製品が占める割合は下図のように:中国の反ダンピング調査は主に化学工業製品に関連し、次は紙業と鉄鋼製品であることがわかる。2006年に中国が発起した5例の反ダンピング調査では、化学工業系製品が3例を占め、これまでの傾向にほぼ合致した。(賈征)

[1]本文のすべての統計データは中国商務部公平貿易局が発表した情報に由来する。(本文はすでに『WTO経済ガイド』の2007年第1-2号に掲載されている)

(本文はネットの自動翻訳による訳文であり、ご参考まで。)