警惕场外配资,切莫借钱炒股—再谈场外配资效力的司法认定

9月底以来,政策利好,A股飙升,天量资金涌入股市并连创历史新高,点燃了投资者情绪。股市看好,叠加贷款利率持续走低,导致投资者加杠杆(借贷)炒股的现象发生,引起了资本市场业界和监管部门的关注和担忧。杠杆资金赌局不仅放大了投资者自身的投资风险,在某种程度上会引发股票市场的系统性风险。我国股市波澜而不壮阔,很多熊市惨剧触目惊心。2015年6月间,国内A股市场经历了异常剧烈波动行情。从2015年6月12日至7月9日,在短短18个交易日内,上证指数从最高5178点狂泻至3373点,跌幅达35%。此次股市暴跌,A股总市值骤减,财富缩水24.5万亿元。此间投资者累计人均亏损额41万余元,损失惨重。

对于此次股灾,证券监管层及相关方研判认为,本轮股市行情的融资盘即杠杆资金巨量融入,成就了此次股市行情的暴涨与暴跌;股票指数上升将导致获利盘离场,股指下挫;股指下挫带动个股跌停,引发高杠杆融资盘被强行平仓;卖盘涌出,更多股票跌停,引发市场资金踩踏效应和恐慌情绪蔓延,最终无法阻止的恐慌性杀跌导致前所未有的股市和资本市场灾难。杠杆资金进入和离场规范影响股市行情,有关杠杆资金的监管、法律规制以及相关争议的司法裁判路径,值得业界关注。

场外配资的基本定义

场外配资是一种特定化的借钱炒股方式。配资属于高杠杆工具,分为场内配资和场外配资,场内和场外是以是否纳入监管作为划分为标准,而不是以物理空间来区分。场外配资,是指未经金融监督管理部门批准,法人、非法人组织或自然人之间约定,由用资人向配资方交纳一定现金或一定市值证券作为保证金;配资方按杠杆比例,将自有资金、信托资金、P2P或私募融资资金出借给用资人专用于股票交易,并收取固定或浮动比例的收益或管理费;用资人将买入的证券资产及保证金作为配资的让与担保,并设定警戒线和平仓线。配资方有权在股票市值触及平仓线时强行卖出股票以偿还配资的融资本息,此为场外配资合同。

2019年11月,最高人民法院《全国法院民商事审判工作会议纪要》(以下称《九民纪要》)针对场外配资作出了明确的裁判指引,明确了场外配资行为的无效认定。在此以前的2019年6月20日,最高人民法院《关于为设立科创板并试点注册制改革提供司法保障的若干意见》第12条中也作出过无效的裁判认定规则,“股票配资属于国家特许经营的金融业务。互联网配资平台、民间配资公司等法人机构未取得特许经营许可的,其与投资者签订的股票配资合同无效”。《九民纪要》规定中增加了“个人”资金主体,效力评价体现及司法认定更为完善。

司法裁判对场外配资的无效认定并非是单纯保护配资用资人利益,目的是禁止银行表外业务资金和不承担交易风险的资金进入证券市场

银行表外业务资金通过资管产品的发行以多层嵌套的方式流向股市,进入证券市场场内交易,但不受监管且不承担市场波动风险。融资资金天然具有趋利性,以资金价格的息差水平流动,场外配资业务作为民间金融有其存在的必然性。但证券市场本身具有波动强、风险高的特点,不承担交易风险的融资交易不是单纯增加证券市场上的货币供应量,该资金是短期投机驱动;投机资金退出市场,特别是以平仓方式退出市场,退场资金被迫抛售股票、非理性竞价相互踩踏,会加剧、无限放大证券市场波动,损害合法证券投资者的利益。

禁止场外配资,是以司法手段清理场外配资目的是通过无效认定的裁判认定和司法牵引,让配资资金承担股市风险,失去其踏入证券市场无风险投机的动力;同时,切断银行表外业务资金进入股市的通道。上周,金融监管部门已对商业银行专项指导,严控加杠杆,严谨信贷资金违规进入股市。

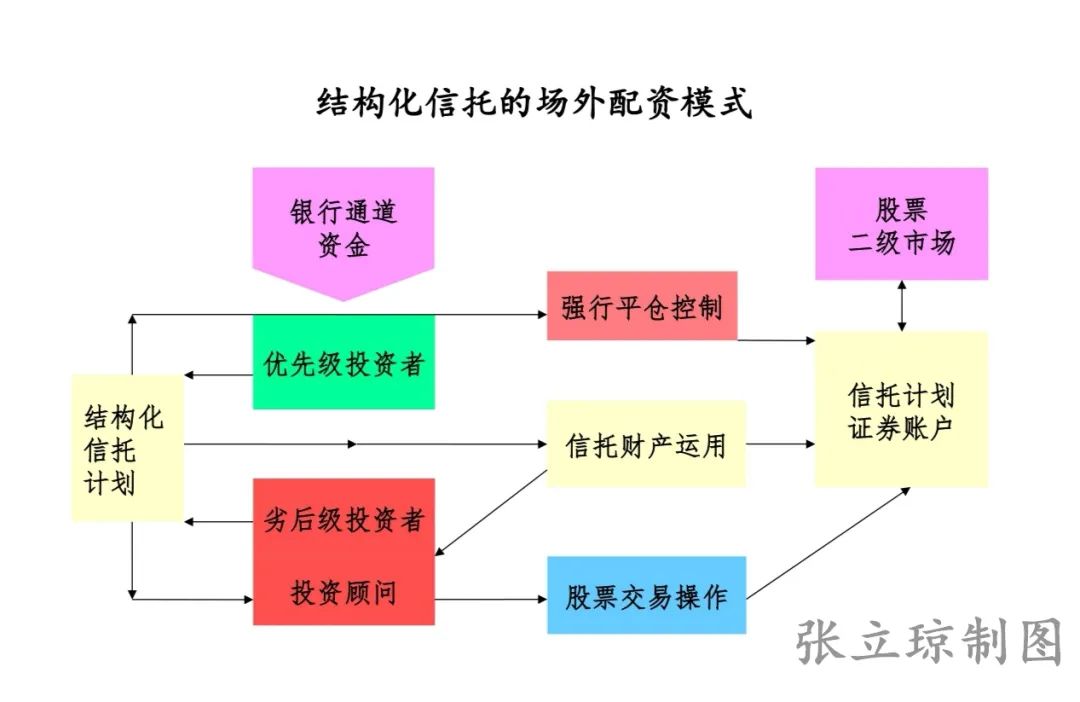

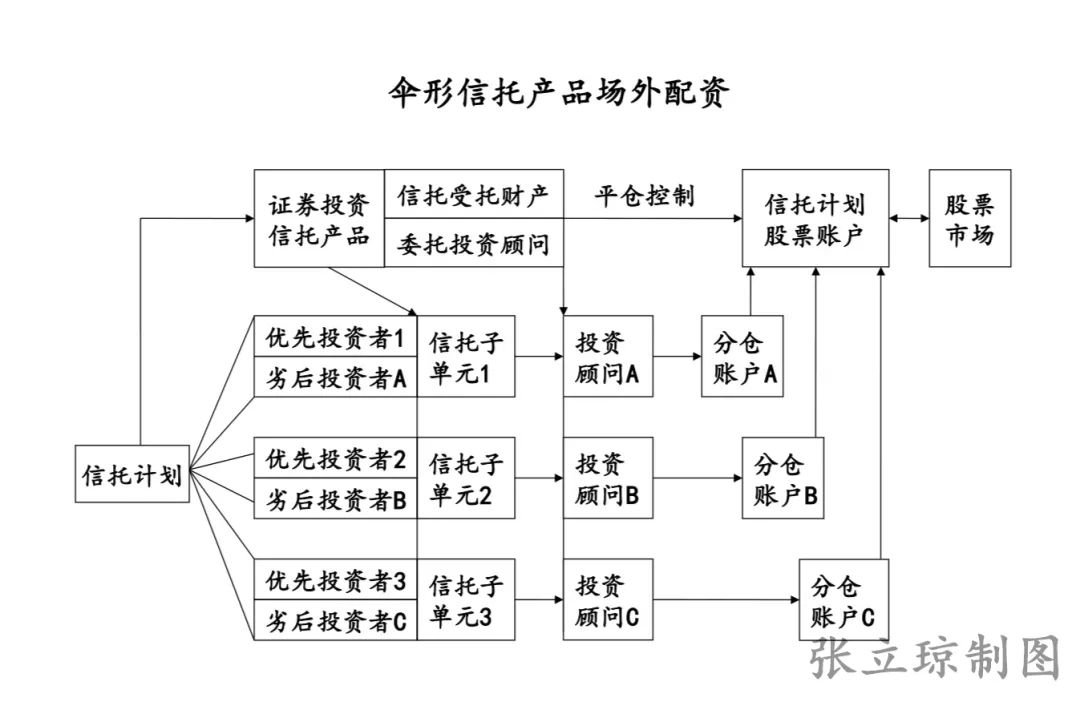

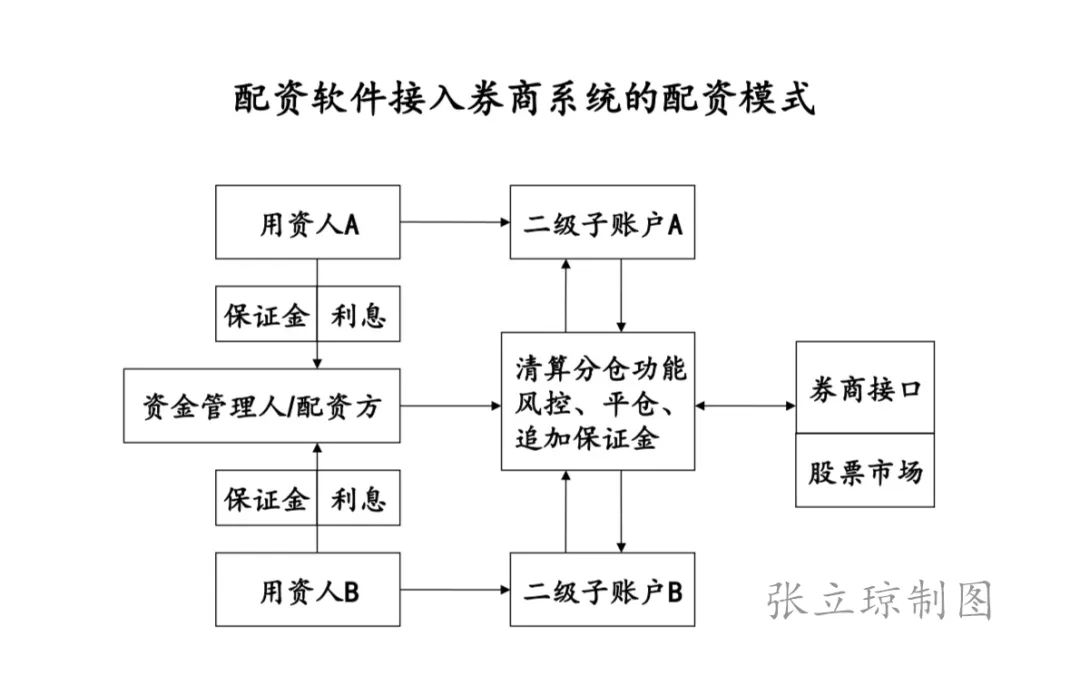

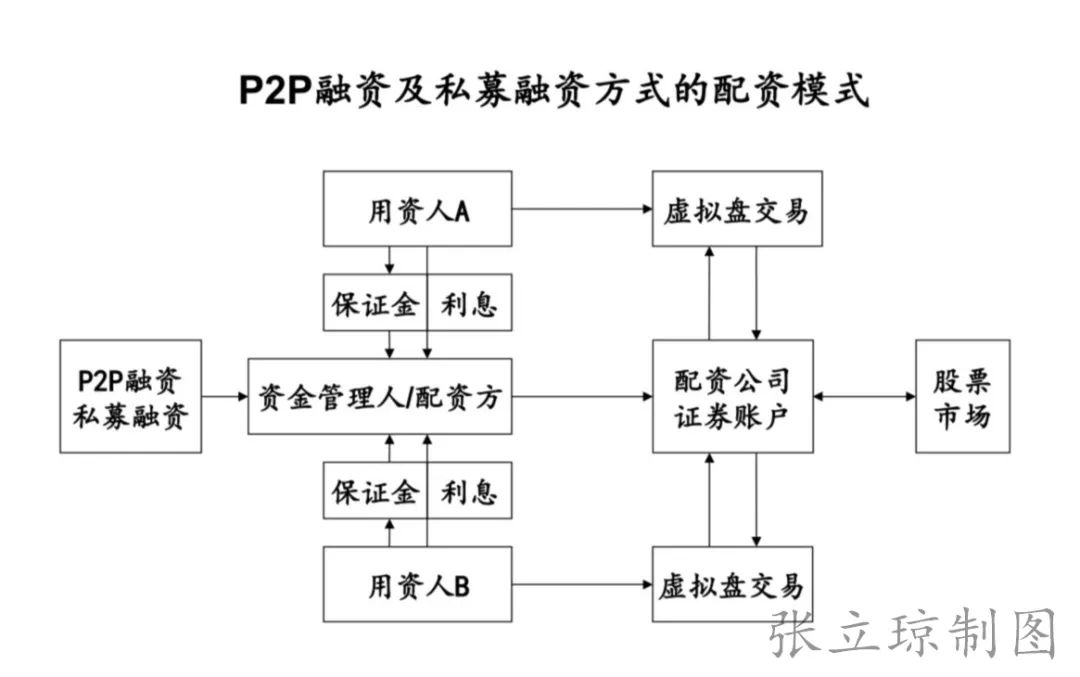

除了上面的结构化信托产品场外配资模式之外,其他还有伞形信托产品场外配资、配资软件借入券商系统、场外配模式和P2P融资方式等场外配资模式。具体场外配资流程及模式如图示:

配资方与用资人订立的配资合同在司法实践中冠以不同的名称,如借款合同、委托理财合同、投资顾问合同、合作经营合同等。对于场外配资合同性质及效力评价,并不以合同名称,以合同交易特征以及构成要件作为认定依据,而是合同约定内容识别判断,其主要特征为:

1.场外配资合同的指定借款用途为股票或证券账户交易,不能用于其他投资或者其他交易用途

2.用资人向配资方交纳一定现金或一定市值证券作为配资保证金

3.配资控制设定预警线和平仓线,配资方有权在资产市值触及平仓线后,强行卖出股票

4.用资人向配资方支付固定收益或浮动收益,但配资方不承担证券市场交易风险,类似保底条款约定。

场外配资合同的法律性质分析

关于场外配资协议的法律性质,目前理论界和实务界有不同理解,主要包括认定为民间借贷合同性质以及委托理财合同性质。区分两者之间的关键,是以双方对使用资金产生的收益或风险约定识别,是共同承担,还是由用资人承担。如果配资方享有浮动收益并承担风险,则为委托理财合同,否则应视为民间借贷合同。在王林清法官著作《民间借贷裁判思路与规范指引》中,是将场外配资争议单列一节,其规范指引路径可资参考。

司法实践中,无论场外配资合同的民事诉讼案由如何,契约外观如何或约定内容作何理解,一般不改变场外配资合同的法律适用规则。符合场外配资合同特征的契约,应适用《九民纪要》规定的司法审查路径裁判。

场外配资合同效力的司法审查路径

最高人民法院《关于为设立科创板并试点注册制改革提供司法保障的若干意见》后,《九民纪要》再次强调,融资融券依法属于国家特许经营的金融业务,未经依法批准,任何单位和个人不得非法从事配资业务。《九民纪要》明确规定,除依法取得融资融券资格的证券公司与投资者开展的融资融券业务外,对其他任何单位或者个人与用资人的场外配资合同,人民法院应当根据《证券法》第一百二十条、民法典第一百五十三条规定认定为无效。我国法律对借贷资金用于证券投资有严格的限制,开展融资融券业务,必须通过证券公司并经中国证券监督管理委员会批准,也就是说,只有证监会批准从事融资融券业务的证券公司可以向投资者出借资金用于证券投资。《证券法》第一百二十条规定,经国务院证券监督管理机构核准,取得经营证券业务许可证,证券公司可以经营下列部分或者全部证券业务:(一)证券经纪;(二)证券投资咨询;(三)与证券交易、证券投资活动有关的财务顾问;(四)证券承销与保荐;(五)证券融资融券;(六)证券做市交易;(七)证券自营;(八)其他证券业务。证券公司经营证券资产管理业务的,应当符合《中华人民共和国证券投资基金法》等法律、行政法规的规定。除证券公司外,任何单位和个人不得从事证券承销、证券保荐、证券经纪和证券融资融券业务。证券公司从事证券融资融券业务,应当采取措施,严格防范和控制风险,不得违反规定向客户出借资金或者证券。

法律法规禁止变相从事证券经纪业务,资金及软件提供商的涉场外配资行为无效

《证券法》修订后的第一百二十条第四款规定,除证券公司外,任何单位和个人不得从事证券承销、证券保荐、证券经纪和证券融资融券业务。从事或变相从事证券经纪业务被新证券法以法律形式明令禁止,未经许可从事证券业务的明令禁止由行政规章上升为法律。结构化信托产品等各类通道业务经过相互嵌套,结合分仓系统,实现了配资公司对客户子账户证券、资金进行监控和结算、二级子账户分仓、股票账户虚拟非实名化、账户操作与支配权分离,是属于变相从事证券经纪业务,也是对证券业务的干扰。

关于金融类委托理财合同中保底条款的法律效力问题

北京市高级人民法院在《关于审理金融类委托理财合同纠纷案件若干问题的指导意见(试行)》认为金融类委托理财合同中的保底条款,原则上不予以保护。对于履行此类合同发生的损失,法院应当根据当事人各方的过错程度以及公平原则,确定各方当事人应当承担的责任。

衍生问题分析—违反融资融券规定的场内配资合同效力问题

券商场内配资合同有效,但有例外。实践中,有的券商通过互联网金融创新业务突破了证监会规定的投资者准入门槛,对客户资产低于50万元的客户开展了互联网的小额质押融资。《证券法》第一百二十条第五款规定,证券公司从事证券融资融券业务,应当采取措施,严格防范和控制风险,不得违反规定向客户出借资金或者证券。

违反涉及金融安全、市场秩序、国家宏观政策等公序规制的监管规章的民事行为无效

《九民纪要》合同效力部分第31条规定,对违反规章一般情况下不影响合同效力,但该规章的内容涉及金融安全、市场秩序、国家宏观政策等公序良俗的,应当认定合同无效。场内及/或场内配资合同的效力判断,应以该规章的内容涉及金融安全、市场秩序、国家宏观政策等公序良俗的作效力判断,以《民法典》规定之是否“损害社会公共利益“理解适用,合同效力认定具有法律理解适用的宏观政策或监管弹性,值得认真关注与和思考。