海外并购交易系列 | 箱子锁还是不锁,来自一带一路的实务观察

在过去几年所参与的并购交易中,笔者感受到中国企业在出海并购的过程中越来越多的采用了锁箱机制(或者是事实上的锁箱机制)来完成并购交易,这也和世界上其他地区(爱尔兰、英国、南非等地方)从业者所观察到的趋势一致。作为一名中国从业者,笔者想就这个趋势发表一点自己的观察。

一、何为交割调整机制(closing account mechanism)

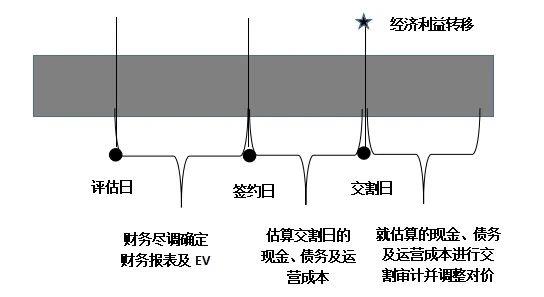

如果要解释清楚何为锁箱交易,则应先描述清楚传统并购交易的逻辑与流程:一般而言,传统上在尽职调查结束后,买方和卖方就在收购标的的企业价值(enterprise value,EV)达成一致并写入SPA。EV的计算以目标公司0负债和0现金为假设前提。在交割时,双方确认的企业价值减去财务报表上的负债再加上正常的运营资本(working capital)就是调整后实际需要支付的收购价格。因此传统的交割调整机制通常会在交割后有一个对SPA约定的收购价格进行调整的工作,这个根据交割后的交割审计确定的金额和签订时预估的金额进行核实及调整的过程叫true-up。目标公司的企业价值在签订日到交割日之间的阶段可能会发生变化,导致预测的净债和运营资本和实际的净债和运营资本会发生很大的差别。预测数字比实际数字高的时候,需要减少收购价款,预测数字比实际数字高的时候,需要增加收购价款。

另外在传统的交割调整机制中,标的企业的经济利益在交割日转移给买方,在过渡期标的企业所产生的利润通常会被分配给买方,以及任何账面上所产生的现金利润会在交割审计中确定后从从转让价格中扣减下来。此部分也需要在交割审计后的调整工作中确定。

调整过程在实操中比较复杂,涉及到大量的工作,以及还可能会产生买方和卖方不能达成一致意见的僵局。一份条款严密的SPA会以相当的细节就准备、挑战和协商确定交割审计的相关机制进行明确,以尽量减少交割后发生争议或争议不能调和的可能,从而降低交易带来的不确定性。

以笔者负责过的一个国际并购为例,在谈判阶段双方财务团队就运营资本的确定进行了艰辛的核查讨论确认过程,双方对哪一项可以被包含进运营成本(within the perimeter),哪一项应被排除(carve out)在运营成本之外,经过细致讨论后达成一致,并核实没有被重复计算的项目。在准备交割审计时,需就以下项目再做一次审计并核实一致:

以上列表中的每一个项目都包含着大量的工作,买方要准备,卖方要核实。双方在不能达成一致意见时,还要根据SPA中双方已经同意的调解机制来调解双方的矛盾。如果双方预先设置的调解机制还不能解决争议的话,婚礼变坟场,双方可能会交割不成诉至法院。

前述的交割调整机制交易流程可以下图来说明:

二、从交割调整机制到锁箱机制(locked-box mechanism)

正是因为交割调整这项工作的复杂性,慢慢的锁箱交易在并购交易实践中得到了广泛的应用。在锁箱交易中,卖方和买方将标的价值根据锁箱日(Lockbox Date,LBD)的审计结果进行确定,并在锁箱日就将标的企业的经济价值向买方转移,从锁箱日到交割日通过严格界定的锁箱义务确保标的企业的价值不发生逃逸。其交易流程如下图所示:

从以上两表的比较可以看出,交割调整交易是通过调整价格来解决过渡期间的交易风险,而锁箱交易在实质上是通过价格锁定及锁箱义务来分配过渡期间的交易风险。在一些交易中,锁箱交易可能也会要求在正常的运营资本/约定的运营资本和实际的运营资本进行比较并调整,但是这个true-up是通过比较锁箱日审计和签约日审计的调整做出的,协议签订后不再调整交易价格。因此我们认为,锁箱交易和交割调整交易在本质上极为相似,都需要对影响交易价格的因素进行明确的约定,其区别仅仅在于在交割调整机制中,买卖双方在交割前和交割后通过工作完成,而在锁箱交易中这个工作需要在签约前完成。

三、交割调整机制中交易关键点

关于价格调整机制中所使用的诸多交易机制和条款经过多年的发展,已经有业界认可的内容和形式,例如由谁来准备交割审计,相关的争议解决机制,以及可以接受的会计政策。但有些条款买方和卖方应该进行详细的沟通和明确:

固定资产的评估价值:通常我们会对主要由固定资产构成的标的采用历史成本法、市场价值法或经济价值来进行评估。在评估得出的范围区间,卖方希望取最大值,而买方希望取最小值,因此双方对于会导致评估价值变化的不同会计政策需要达成一致,例如资产的减值政策。

存货或在建工程:对存货的价值评估通常采取成本或收益法,但依然需要明确成本可以包含的明细以免争议,同时双方应对滞销存货或过期存货的概念及构成达成一致,使得双方可以就减值或计提达成一致。

现金和负债:尤其是我们在采取0现金0负债的评估机制时,对现金和负债的定义达成一致是相当重要的。通常情况下,现金包括货币及“现金等价物”,但我们往往需要排除“受限现金”。而在计算银行贷款时,计算本金、利息以及其他相关费用一般为市场所普遍接受的做法,但对于融资租赁的财务处理、掉期合约的提前还款费用以及其他逐日盯市交易的费用该如何处理,还需要买方和卖方进行逐项谈判和明确。

债务的计提:双方对于不良债务的计提政策也可能会存在差异。卖方希望以最低的成本计提,而买方不希望为最终无法偿还的债务支付对价。尤其是目标企业的债务人在交割日之后才发生破产或重整等情形而无法偿还债务的情况。

正常的运营资本(normailzed working capital):如果要根据运营资本的水平来调整收购价格的话,根据交割审计确定实际的运营资本,双方需要就对SPA中约定的正常的运营资本水平或对标实际运营资本的相关项目达成一致。

四、锁箱机制中交易关键点

1.锁箱义务(locked-box undertaking)

在锁箱机制的交易中买卖双方同意根据锁箱日审计计算和确定交易对价。在锁箱日到交割日的这段时间过渡期间,买方最关注的是标的企业的价值没有逃逸。因此锁箱机制的核心为卖方向买方承担锁箱日至交割日不泄露标的企业价值的锁箱义务(locked-box undertaking)。比较常见的价值逃逸包括分红或支付股息,减少资本,偿还股东借款或集团间借款,购买服务等。因为这个原因剥离出售的交易(carve-out sale)不适合采用锁箱交易机制,因为标的企业的财务数据不独立,并且在锁箱期间比较容易发生价值逃逸。另外关联交易较多的企业不适用采用锁箱机制,同样因为这样标的企业容易在锁箱后发生价值逃逸。

相对应的是通过允许的逃逸(Permitted Leakage)对卖方的锁箱义务进行限制,该条款主要根据行业特点由买卖双方具体谈判确定。具体来说买方会希望该条款的适用范围得到密切限制,并且将所有的允许逃逸清楚界定。但从卖方的角度来说,则希望所有正常或或可预期的付款都不因为收购打断,也不会因为其锁箱义务而使企业价值有所减损。比较常见的允许逃逸包括支付员工薪酬、支付股东借款利息、股息支付等。

买方通常会要求买方在赔偿责任(indemnity)的基础上承担锁箱责任。如果有多个卖家,则通常买方会希望他们就标的企业价值的逃逸承担连带赔偿责任,但卖方通常希望仅对其接受的逃逸价值赔偿。同时,买方希望不会因为卖方责任限制条款不当的限制了其应当承担的锁箱责任。

2.锁箱财报的准确性(locked-box account)

考虑到交易价格是以锁箱财报为基础确定的,除了锁箱义务以外,买方通常争取卖方对锁箱财报的数据质量做出承诺和保证,从而保护自己承诺的交易价格,进而保护自己在交易中承担的风险。通常来说通过以下几个方面:

◆买方通常要求锁箱报告是经审计过的,一些大型交易中会直接在SPA写要求四大会计师事务所(big four)来做审计。这样通过独立第三方的审计师从某种程度上保证审计数据的质量。

◆锁箱日通常离交割日不是太远,以确保标的公司的状态不会出现重大而不可控的变动。在极端的情况下,有可能签约日和交割日发生在同一天。

◆买方通常会要求卖方就锁箱报告给与一定的保证(warranty),同时争取在一些重要的保证科目上卖方予以赔偿(indemnity),例如在交易价格是以0现金0负债的前提确定的,在锁箱报告中发现现金或负债不符合约定的情况下,约定卖方承担全额(dollar for dollar)赔偿义务。

3.锁箱利息(locked-box interest)

由于标的的经济价值在锁箱日转移给买方,买方充分享受了过渡期标的企业产生的利润,而卖方在这个时间点还没有收到买方支付的转让价款,是卖方在承担交易交付的风险。因此通常卖方要求买方就过渡期期间支付一个事先约定的利息,可以视为卖方承担过渡期尚未收到转让价款的风险溢价,或者以一个事先约定利率要求得到过渡期标的企业所产生的利润。无论是作为风险溢价或者是对收入的分成要求,这个指标都反应了卖方对标的企业在过渡期所产生的现金利润的要求。

五、两种机制相比的特点

1.价格的确定性

锁箱机制使得买卖双方在签约日以更为确定的价格来进行交易,从而避免在交割后用到监管账户或尾款保留机制。交割调整机制在交割后根据交割报告调整交易价格的方式会让买卖双方在签约日感觉到一些不确定性,但是通常交易双方会通过交易价格增加的封顶(cap)或者交易价格减少的下限(collar)来降低这种不确定性。也正是因为这个原因,在很多交易的竞标过程中,卖方会更欢迎锁箱机制的投标,因为卖方可以更容易比较不同潜在买家的报价。同样的原因很多的PE投资者在退出时,会更倾向锁箱交易。

2.交易流程的简化

从以上示意图对比可以看出,锁箱交易的交易流程相比交割调整交易而言大大的简化了。没有了复杂的交割审计和调整工作,也避免了买卖双方对此进行的争论和潜在纠纷。因此交易成本也有所降低。

3.对买方的要求

如果说交割调整机制从本质上还是一手交钱一手交货的交易模式——标的企业的经济价值或相对应的控制权在交割日转移给买方,而卖方在交割日收到商定的交易对价,那么锁箱交易使得买方在锁箱日即获得标的企业的经济价值或控制权利,而卖方在其后一段时间才会获得其交易对价。在过渡期间,买方需要对标的企业有足够充分的了解,使其对于选择锁箱机制或交割调整机制对其权利义务及承担风险的不同有充分的了解。

六、实务观察

如前所述,在笔者近年来参与的一带一路并购项目中,越来越多的中国企业愿意采用锁箱机制交易,特别是在交易额在五亿人民币以下的项目中。笔者尤其在多个小型并购项目中观察到交易双方趋向于一种实际上(de facto)的锁箱交易模式:交易价格在审计日确定,买方大幅度的降低交割期间对卖方的义务要求,卖方亦不要求买方支付锁箱利息,双方在交割日进行转让及价款支付,在交割后不进行交割审计。

根据笔者与企业家的沟通,中国企业在一带一路中愿意采用锁箱交易模式的主要考量为:

1.在日益紧张的地缘政治冲突背景下,企业家为了加强自身在国际供应链上的地位,积极对外投资,愿意承担相应的政治风险和商业风险,但相应的他们对于交易风险和相关的法律风险的容忍度急剧降低,他们希望以一种极其明确和没有敞口的方式来进行投资。

2.一带一路的很多投资项目为资源类投资,标的企业多为需要大额投资或者尚在亏损中的矿山、油田或特许经营企业等,标的企业的价值主要通过现金流折现法或成本法进行评估。买方和卖方对于过渡期间标的企业并没有经济利益上的追求,因此他们对于过渡期期间双方的义务要求不高。

3.中国企业家对于过渡期以及卖方锁箱义务存在误解。有的企业家认为价格调整会导致他向买方承诺价格(headline price)发生变动,是不诚信的;或者锁箱义务是对卖方的不信任或对其正常经营的干扰,因而对相关的合同条款极为抵触。

结语

一带一路已经进行了八年,中国企业对外投资已经经过了长足的发展并积累了丰富经验。我们希望陪同中国企业在走出去的过程中加深对交易流程的了解,选择对自身及交易对手最合适的交易方案,去实现中国企业在一带一路倡议下的商业追求。