株主がどのように株式を払い戻すかシリーズその2:会社の合併、分割、または主要財産の譲渡

前回、株主がどのように株式を払い戻すかについてお話ししました。会社は5年連続で利益を上げていますが、配当はありません(クリックしてご覧ください)。興味のあるパートナーは見てみてください。今日は2つ目の方法についてお話しします。会社の合併、分割、または主要な財産の譲渡です。

この方式は第1種と同様に、会社に株主の株式や株式を買い戻すように法律で規定されている。条件を満たしていれば、約束がなくても株主は会社を退株させることができます!

一、法律はどのように規定されているのか

有限会社に対して、新「会社法」第89条は、会社が合併したり、分立したり、主要な財産を譲渡したりした場合、株主が株主会で反対票を投じた場合、会社に株式の買い戻しを要求する権利があると規定している。

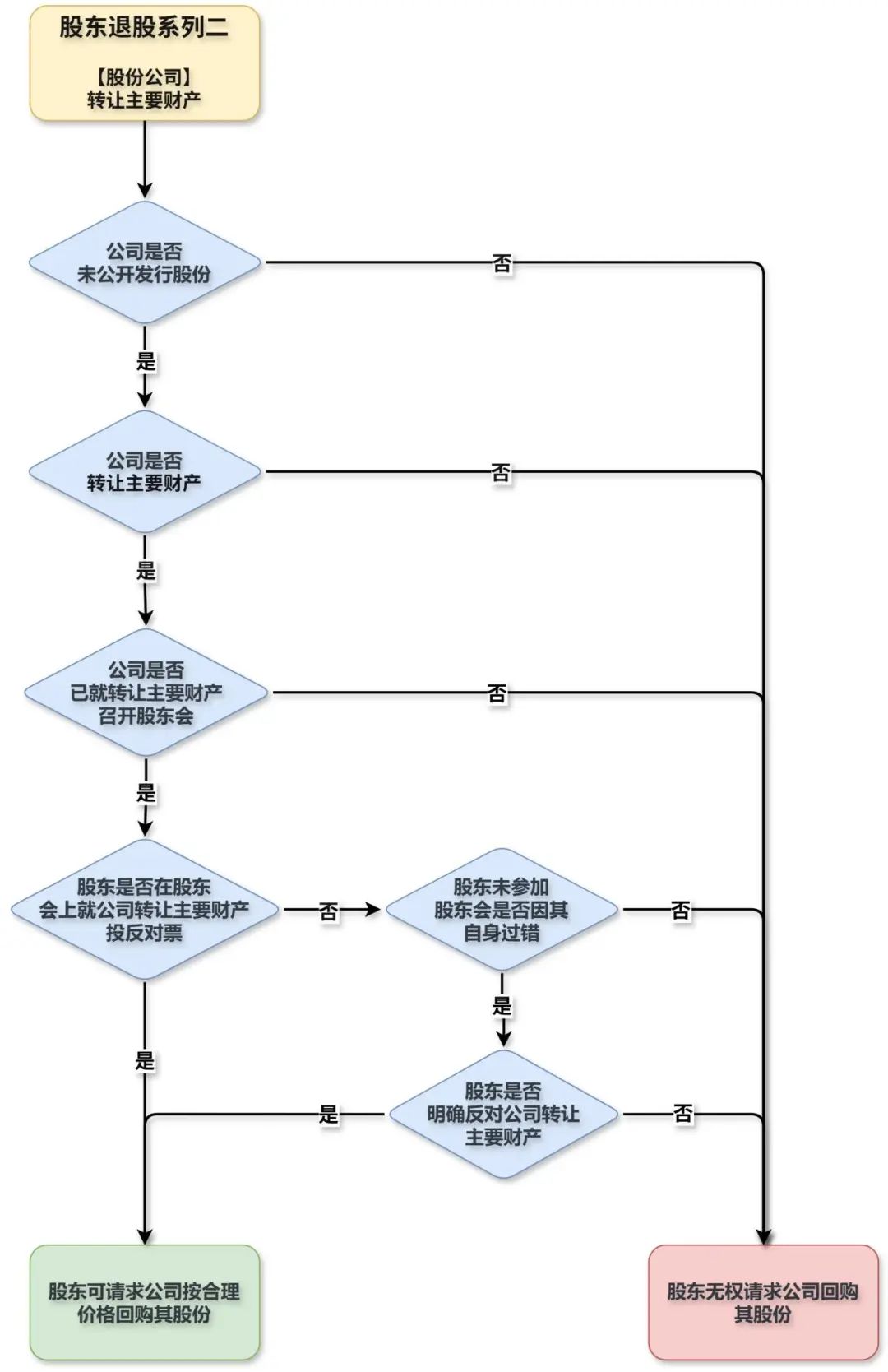

株式会社について、新「会社法」第161条は、会社が主要な財産を譲渡する場合、株主が株主会で反対票を投じた場合、会社に株式の買い戻しを求める権利があると規定している。ただし、株式を公開発行している会社は除く。

上の2つの規定の核心は、株主の会社の重大な意思決定における権益を保護することである。注意しなければならないのは、株式会社が合併、分立していれば、株主が法に基づいて会社に株式の払い戻しを要求することはできないことであり、これは有限会社とは異なる。

二、会社の合併、分立とは

これは理解と判断がしやすい。

会社合併とは、2つの会社を合わせて、1つの会社が別の会社に合併したり、みんなが合併して別の会社を設立したりすることができます。

会社分割とは、1つの会社を2つ以上の会社に分割することであり、元の会社がまだいて、別の会社を再開することができます。あるいは元の会社は不要になり、元の会社の資産業務を、それぞれ2社以上の会社に新規開設する。

三、主な財産の譲渡とは

これは比較的複雑で、一定の議論も存在する。

裁判所は主な財産の譲渡とは何かを判断し、通常は2つの面から結合して見ることができる:1つは財産の価値が占める割合が高いこと、2つは譲渡が会社の正常な経営と利益に影響することである。

例えば、(2021)上海02民終7883号事件では、会社は他の会社に投資する株式の1%を譲渡した。この部分の株式は会社の長期株式投資総額の27%を占めているが、会社の主要業務に影響を与えていないため、裁判所はこれを「主要財産」とは認めていない。

(2023)蘇02民終829号事件で、裁判所は、譲渡された財産が会社の経営基盤に根本的な変化をもたらした場合、例えば核心資産が移転した場合、株主は会社に買い戻しを求める権利があると強調した。

四、株主はどのような手続きを踏む必要がありますか

もし有限会社が主要財産を合併、分割または譲渡するか、株式会社が主要財産を譲渡するか、株主が同意しない、脱退したい、そして会社に株式または株式を買い戻してもらいたいなら、これは会社が5年連続で利益を上げているが配当をしない場合と同じで、株主は株主会の流れを先に進まなければならない。

具体的には、会社は株主会を開き、主要財産を合併、分割、譲渡するかどうかを議論しなければならない。株主は会議で反対票を投じなければならない。もちろん、その前に、株主に参加を通知するなどの事前手続きを完了しなければなりません。株主が株主会に参加しなかったり、反対票を投じなかったりすると、特別な事情がない限り、裁判所は株主の訴えを支持しない可能性があります。

上記の特殊な状況には、主に2つの種類があります。

1、株主は来たくても株主会に参加しなかったが、彼自身のせいではなく、同時に株主は会社の合併、分立、または主要財産の譲渡に明確に反対している、この場合、株主は会議に参加していなくても、会社に株式を払い戻すことができます。

2、甲会社と乙会社が合併し、同時に甲会社は乙会社が株式の90%以上を占める大株主である。新会社法第219条によると、乙社は両社の合併について、株主に通知すればよく、株主会の決議を経なくてもよい。この場合、乙社が株主会を開いていなくても、乙社の小株主が合併に反対すれば、同様に会社に株式を払い戻すことができる。

五、買戻し価格はどう定めるか

もし会社が主要な財産を合併、分割、または譲渡する場合、株主が会社に株式の買い戻しを要求する場合、裁判所はまず専門的な評価機関を探して買い戻し価格を確定することができるかどうかを見て、比較的合理的な方法は、株主が反対しているこの時点で評価し、確定した、この時点の会社の純資産を評価し、買い戻し価格を換算することである。

評価ができなければ、裁判所は会社の財務勘定、業界でよく見られるやり方などを参考にして、大体合理的な価格を設定します。

しかし、もし会社の定款や株主間の契約書に買い戻し価格が事前に約束されており、しかもこの価格はあまり的外れではなく、特に不公平ではない場合、裁判所は通常、約束の価格に従って処理する。

六、社長と株主はどのように対応するか

これは基本的に会社が5年連続で利益を上げているが配当を受けていない場合と同じで、興味のあるパートナーは左回りに出て「株主がどうやって株式を払い戻すか」シリーズの前の記事を見てみてください。

注意しなければならないのは、「主要財産の譲渡」の判断は、税務機関の納税申告書、第三者監査機関の監査報告、関連財産の契約、領収書などの投入証憑などに依存することが多いので、この方面の材料の保存に注意しなければならない。

七、実際のケーススタディ

ケース1:会社合併による株主権益の損失

(2019)桂10民終232号事件で、広西東泥株式会社が登高会社に吸収合併された後、元東泥会社の従業員株主が登高会社に合理的な価格で株式を買収するよう要求したことを裁判所が支持した。

ケース2:株式譲渡価格の評価瑕疵

(2011)倉民初字第2406号事件では、裁判所は被告が提出した資産評価報告書の中に、評価基準日を明確にするための監査報告がないため、上記評価報告書を根拠にすることはできないと判断した。

八、まとめ

有限会社が主要財産を合併、分割、譲渡するか、株式会社が主要財産を譲渡するか、株主が反対する場合は、一歩一歩手順を踏めば、会社に株式の払い戻しを要求することができる。社長と株主たちは普段から気をつけて、会社の定款をはっきり書いて、残すべき証拠をすべて残して、仕事をするには合法的にコンプライアンスしなければならない。そうすれば、法律の保護の下で、会社と株主の利益を安定させることができる。

最後に、2枚の図でまとめてみましょう。

有限会社の場合:

株式会社の場合:

今回は、株主の株式払い戻しの2つ目の方法についてお話しします。次に、会社の営業期間が満了したり、定款に規定されている他の解散事由が発生したりする第3の方法についてお話しします。興味のある方は引き続き更更を追いかけてください!