信托进入不良资产处置的法律安排及在监管新规下的意义

一、信托进入不良资产处置的路径讨论

目前不良资产企业及信托公司积极的介入了房产企业的不良资产管理业务。本月中信信托首单资产隔离财产权信托项目成功落地,“中信信托·顺义上和府财产权信托项目”、“中信信托·密云上河院财产权信托项目”于8月份在中国信登完成了初始登记。该项目为中信信托、中信银行与中信城开共同设立的业内首单以资产隔离为目的,以项目底层资产作为信托财产的财产权信托项目,通过运用信托机制,落实“保交房”政策,助力化解房地产风险,并拓宽了特殊资产业务服务领域,在业界有较强的代表性及借鉴意义。

以下将详述市场上地产纾困项目的财产权信托的具体操作。

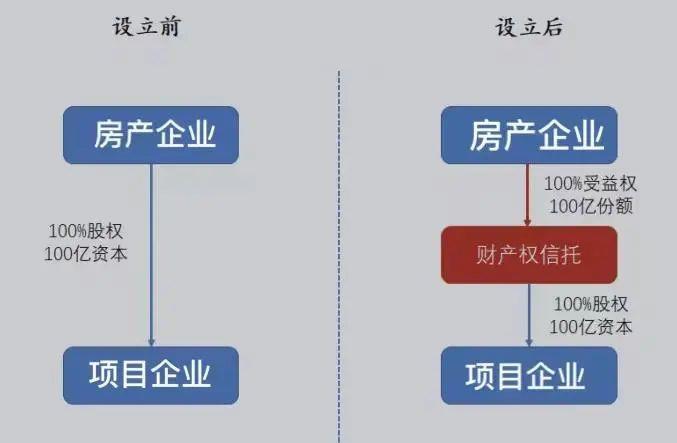

(一)股权财产权信托交易结构

1.交易架构图

2.设立步骤

●地产企业和信托公司签订《财产权信托合同》,将其对项目公司出资委托信托公司设立财产权信托,受益人为地产企业;

●基于设立信托所形成的委托关系,信托公司代表财产权信托与地产公司签订《股权转让协议》,地产公司将持有的对项目公司的股权转让至财产权信托名下,交易对价为相应的财产权信托份额;

3.交易效果

●通过设立财产权信托,地产企业成为最终受益人,项目公司的经营管理实际仍由地产企业控制,且该等信托安排并不影响上市公司的并表。

●信托要素中的优先级利率一般为AMC或债权人对地产企业的不良资产约定的利率,剩余利率由劣后级投资人享有。

●通常信托期限由双方视房产销售情况确定。

(二)债权财产权信托交易结构

1.交易架构图

2.设立步骤

●地产企业(及其关联企业)就对项目公司的往来款进行专项审计,确认对项目公司的投资总额,在多家关联企业进行往来的时候,建议将往来款归集到2-3家企业,以便操作;

●地产企业与信托公司签订《财产权信托合同》,将对项目公司的关联借款债权委托信托公司设立财产权信托,受益人为地产企业或其下属企业;

●基于《财产权信托合同》委托关系,信托公司与受益人签订《债权转让协议》,将对项目公司的债权转让至信托名下,交易对价为相应的财产权信托份额。

3.交易效果

通过设立财产权信托,地产企业或其关联企业为信托受益人,项目公司的经营管理实际仍由地产企业控制,且该等信托安排并不影响上市公司权益并表。

(三)混合财产权信托

1.交易结构

在实际业务中,往往会发生将股权和债权打包装入信托的情况,这时房产企业会和信托公司制定的纾困方案中放入股权和债权,以一个AMC和地产企业设立的交易架构为例:

2.设立步骤

●在债权及股权的交付及后续管理过程中,原债权涉及的抵质押担保措施保持原有状态

●信托文件经各方签署并生效后信托即成立

●委托人按信托文件约定办理完毕信托财产交付的所有相应手续

二、财产权信托的制度优势

我们认为财产权信托是不良资产,尤其是房地产纾困项目中的一个强大的工具,因为能提供一下制度上的优势:

1.破产隔离

信托法》建立的信托关系不同于其他资产管理产品的委托代理关系,信托财产具有法定的破产隔离功能。法定委托财产交付后,可以成为独立的信托财产,不受委托人破产清算的影响。可以从制度上实现破产隔离功能,有助于在破产重整案件中区别对待留置资产和待处置资产,将优质资产的风险与低效资产/非主营业务资产隔离开来,帮助参与各方搁置争议,有效推进重整进程。

2.以时间换空间

不良资产的重整时间较长,低效资产/非主业资产处置无法在短时间内完成;信托机制灵活,受托人可根据实际需要提供全流程、全生命周期的高度定制化服务,如交易结构、财产管理与处置、财产分配、信息披露等。从而使财产权信托成为破产重整计划的有机组成部分,与其他环节无缝衔接,甚至可以根据受益人的意愿提供增值服务。财产权信托的安排可以给待处置资产以处置空间。

3.中立地位

信托受托人或受委托的第三方处理低效资产/非主业资产,可以保证债务重整程序中由中立的第三方主导。

4.补充分配

产权信托处置低效资产/非主营业务资产的收益,以补充的方式分配给债权人,未清偿的债权可以进一步清偿。

三、财产权信托在资管新规时代的意义

2018年4月27日央行、银保监会、证监会、外管局等四部委联合发布《关于规范金融机构资产管理业务的指导意见》(简称资管新规),过渡期于2021年12月底结束(经过两次次延期),正式于2022年1月起实施。从资管新规的实施情况来看,监管对于非标、分级的各项要求执行非常坚决。

对于信托业而言,在资管新规的时代面临融资类信托压缩的压力。同时由于经济下行部分信托贷款导致的潜在不良压力较大,尤其房地产领域。在资管新规所界定的私募领域,只有信托牌照可以发放贷款,但贷款本质上不属于资产管理业务,资管本质是从买方角度寻找优质资产,实现财富保值增值,而贷款属于信贷业务,是从卖方的角度寻求融资。业务属性的错位对于信托公司的转型带来巨大压力。

但财产权信托作为资管管理的一项重要工具,是的信托公司可以切入资产管理业务,并通过内部的投行部门积极推动在资管业务的深化。

四、财产权信托在信托监管新规下的意义

(一)信托分类新政

2022年4月监管下发《关于调整信托业务分类有关事项的通知》征求意见稿,其核心内容是对信托业务做三分类:资产管理信托、资产服务信托、公益/慈善信托。需要注意的是,融资类信托曾长期作为信托公司的主营业务,在此分类下并未被提及。当然融资类信托的具体业务在资产管理信托的固定收益类的类别里面仍然可以存在,但可能会有更严厉的限制和约束。主要是站在资管新规角度进行定义,需要严格执行资管新规各项要求。其概念基本和传统的资金信托概念大部分重叠,是单纯以追求财产保值增值。

而按照以往规定,融资类是指以资金需求方的融资需求为驱动因素和业务起点,信托目的以寻求信托资产的固定回报为主,信托资产主要用于信托设立前已事先指定的特定项目,信托公司在此类业务中主要承担向委托人、受益人推荐特定项目,向特定项目索取融资本金和利息的职责。包括信托贷款、带有回购、回购选择权或担保安排的股权融资型信托、信贷资产受让信托等。

可以看出财产权信托是信托公司从传统的融资类信托向资产管理信托转型的重要模式,对于信托公司的业务转型、以及在目前整个经济形势下具有重要意义。

(二)《信托公司资金信托管理暂行办法(征求意见稿)》

根据中国银行保险监督管理委员会发布的《信托公司资金信托管理暂行办法(征求意见稿)》,继承了资管新规的监管要求,明确规定资金信托面向合格投资者以非公开方式募集,投资者人数不得超过二百人。

新规后信托公司最大的制度优势仍然存在:1)是唯一具有贷款资质的资管机构;2)是唯一具有他益信托功能的资管机构;3)是所有资管行业中非标占比上限最大的机构(银行理财和保险资管为35%,证券资管和基金资管非标功能基本废掉)。

本次信托新规关于封闭式信托的定义完全照搬理财新规中的封闭式信托定义,即分期发行的安排(包括分期发行、统一到期的安排)属于开放式。同时资金信托直接或者间接投资于非标准化债权类资产的,应当为封闭式资金信托。

从目前的规定来看,信托新规加大了信托资金募集难度。

结语

在目前的经济大形势下,及监管新规的背景下,信托公司通过发掘财产权信托的制度优势,为房产企业纾困提供制度化的解决方案。

Related recommendations

- Can I get a tax refund if my bet fails? ——Comment on the case of Wang and Shanghai Taxation Bureau's refusal to refund taxes

- How shareholders can withdraw their shares Series 2: Company merger, division, or transfer of major assets

- From the Xiao incident to see the complex impact of spousal reporting - a double-edged sword in divorce proceedings

- Analysis of Criminal Legal Risks in Low altitude Economy and Preliminary Exploration of the Road to Criminal Compliance in Low altitude Economy