S基金及法律尽调实务简析

一、什么是S基金

顾名思义,有二级(secondary)的基金,则对应应该有一级(primary)的基金。在传统的一级基金(primary fund)的场景里,投资人认购基金发行的份额,承诺根据基金管理人的打款通知支付投资款,以供基金管理人投资单体项目(单体模式)或挑选项目投资(盲池模式),等待项目成熟退出后获得基金分配的收益和本金。

与按照一般性募集程序发行的一级基金(primary fund)相比,S基金则是专注于投资私募股权投资二级市场,即投资已经发行的一级基金份额或其持有资产的基金。S基金所从事的投资行为我们称之为S交易(S transaction)。

最常见的S交易即S基金购买市场上已存在的一级基金的LP份额,通过交易原LP获得了流动性,不再对原基金承担任何将来的付款义务,从而实现退出;而S基金继受了原LP的将来投资义务,并将获得将来的投资收益分配。以上为最基础的S交易架构,如果我们在交易架构中加上部分出售、捆绑安排或结构化安排等元素后后,我们会看到不同的复杂的S交易,以下将予以详述。

二、S基金的优势

和一级基金相比,S基金提供的投资机会呈现出其独特的优势:

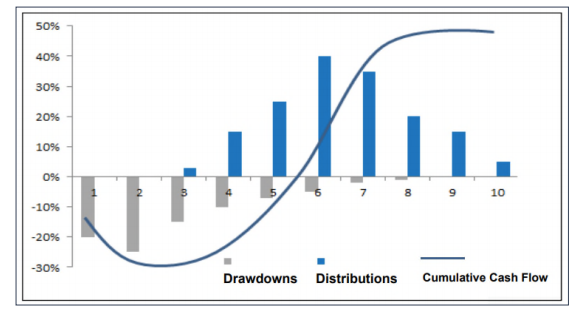

1.S基金中不存在一级基金中存在的J curve的情况

一级基金的干火药(dry powder)没有打出去之前,基金没有产生正向现金流也没有收益分配,如下图所示:

图一:一级基金的J curve

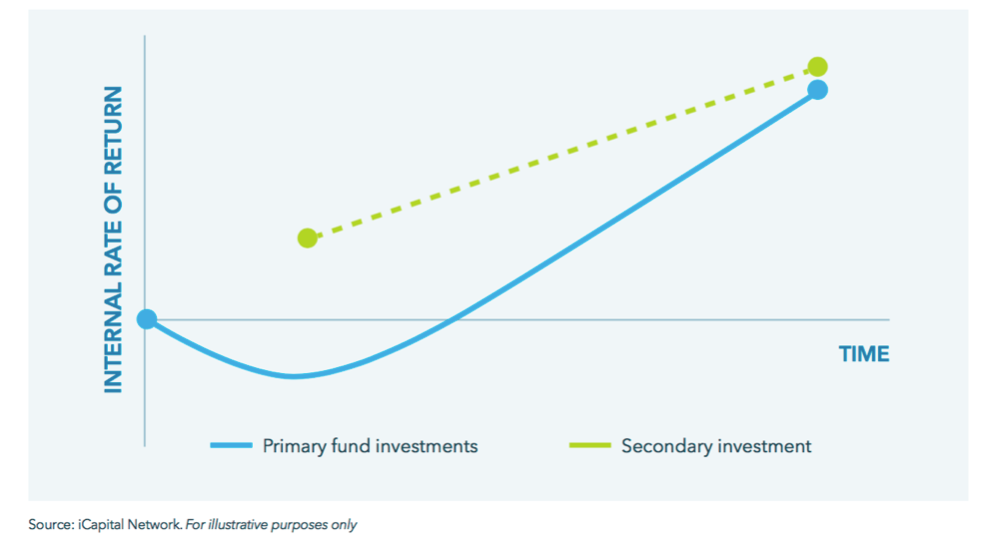

通常S基金向投资人提供了加速的现金流和收益分配。从美国的资本市场历史来看,S基金表现持续超过一级基金,主要原因就在于加速的收益分配。其收益分配和一级基金相比,显现出的趋势如下:

图二:一级基金和S基金IRR对比(图源:iCapital Network)

2.盲池风险(blind pool risk)也得到了很大的限制

因为在大部分情况下,投资款已经被call并已投资到具体项目中了,S基金投资的都是已经确定的底层资产。

3.更高的收益率

S基金的份额在出售的时候通常对Net Asset Value(NAV)提供了一定的折扣,因此S基金的投资收益率通常会高于一级基金,因为在投资项目的更为成熟的阶段进入,同时定价还存在一定的折扣。

4.更为分散的投资

S基金能让投资portfolio更为多元化,通过投资过去不同时间点的资产,可以减轻经济周期对基金表现的影响。

因为以上原因,S基金近两年成为国内资本市场的风潮。而且除了以上优点以外,对于投资人而言,其他的交易驱动还包括相应监管要求,或者调整仓位以修改投资策略等。而对于基金管理人而言,交易驱动考量还包括管理IRR或DPI,剥离资产或永续基金等。

三、主要S交易简介

(一)以S交易的标的区分

如果以交易标的来区分,S交易主要有两种,分别为私募股权基金份额交易和基金底层资产交易。

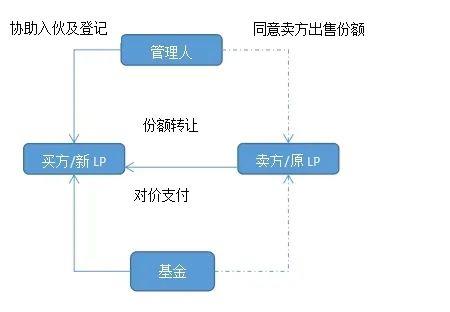

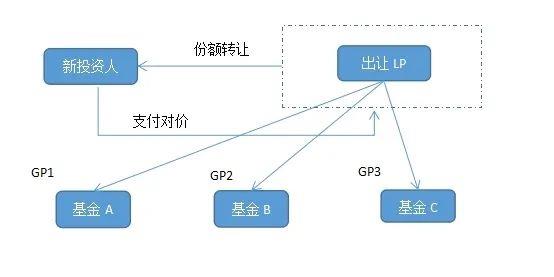

1.基金份额交易(Sale of Fund Interest)

基金份额交易是最常见的S交易方式,投资者可以出售其拥有的一家或多家私募股权基金份额。几乎所有类型的私募股权基金都可以在二级市场中出售。基金份额交易可以帮助投资者从已投出的股权投资中获得一部分流动性。另一方面,对于投资者已经承诺投资但尚未出资的交易,基金份额交易可以帮助投资者减轻部分出资义务。

份额交易的基础交易架构图示如下:

图三:基金份额交易架构

2.基金底层资产交易(Direct Sale)

基金底层资产交易指私募股权二级市场中卖方直接出售其持有的公司股权,通常采取直接交易的主要交易,但也可能会加入结构化的安排。

资产交易的基础交易架构图示如下:

图四:资产交易架构

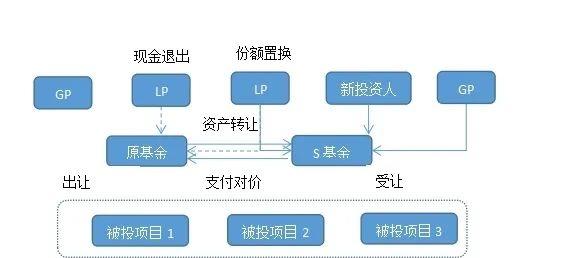

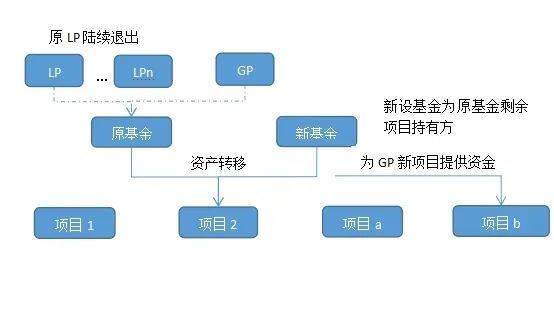

资产交易架构中比较复杂的是收尾型交易(Tail-end Sale)假如由于多种原因,GP无法按时退出投资项目,可通过收尾型交易搭建新的载体以继续原有的投资活动。原GP发起基金重组需求,原LP可以选择完全退出以获得流动性,或选择继续投资新基金。

图五:收尾型交易架构

(二)以S交易的主导方区分

如果以交易的主导方来区分,我们主要看到的为LP主导的S交易以及GP主导的S交易。从投资者的角度而言,他们通常更愿意和LP执行交易,虽然存在着GP配合的问题,但从目前的市场形势来看,GP愿意配合LP进行份额转让,成为目前市场上GP募资的优势,我们也观察到GP和特定LP就配合份额转让签署side letter的实践。

1.LP主导的交易

常见的LP主导的交易即为上文所述的基金份额交易,具体的交易详见图三。在此交易架构基础上,更为复杂的交易架构为LP将不同基金份额打包出售的捆绑性交易。具体的交易架构如下:

图六:捆绑型交易架构

2.GP主导的交易

自2020年美国资本市场上GP主导的交易占到了市场的50%,显现出GP主导交易的强劲势头。考虑到GP对于基金和交易的不同需求,GP主导的交易可以分为以下不同类型:

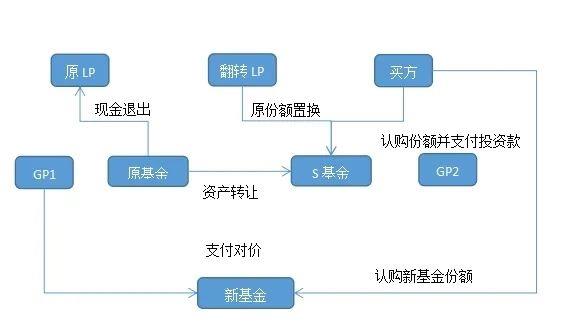

①延续交易

这是目前最常见的一种GP主导型交易模式,在GP认为在基金剩余的期限内不能最大化实现投资价值的情况下,GP可以设立一个新的延续主体,将剩余资产装进去,原有投资人可以选择将原有份额翻到新基金(roll into),或者选择以新基金所募集资金退出。上文所述之资产交易架构为延续交易的最常见形式,具体交易架构详见图二。

②紧凑型交易(Stapled Transactions)

该交易通常发生在私募股权基金管理人募集基金的阶段。二级市场买方从现有投资者手中购买已经存有的基金份额,并且认购基金管理人所募集的新基金。

图七:紧凑型交易架构

③要约收购(tender offer)

2020年12月10日北京股权交易中心获批成为中国首个基金份额转让试点,并开发了基于区块链的私募基金份额转让平台。

2022年05月27日出台的《关于推进北京全球财富管理中心建设的意见》进一步明确,要畅通财富管理投资渠道,充分发挥基金份额转让平台作用,打造服务中小企业创业投资和股权投资“募、投、管、退”主平台。

2022年中秋刚过,北股交开发的私募基金份额转让平台作为中国证监会在北京地区开展资本市场金融科技创新试点工作的首批项目公示。据公示表介绍,份额转让平台将为私募股权基金的投资者依法合规地提供份额交易、质押和配套综合服务,推动优化首都S基金行业生态,有助于进一步拓宽私募股权基金退出渠道,切实缓解私募股权基金行业的痛点难题。我们将密切关注在北股交份额转让平台上发起的要约收购的相应实践及特色。

四、S交易尽调要点

在笔者遇到的比较极端的情况,从接触转让份额的LP到到基金份额交割,时间为两天。S基金管理人基于对原基金底层资料的了解和收益情况的确认,并没有留给律师进行尽职调查的空间和时间。但在普遍情况下,针对S交易的尽职调查,无论是从法律层面还是财务层面,都是必要且核心的。从法律层面上而言,法律尽职调查应该覆盖:1.基金份额与基金,2.底层资产,以及3.基金协议,以下详述。

1.标的基金

1)基本情况

i.基金架构

ii.备案情况

iii.基金期限

2)经济条款

i.出资情况

ii.管理费及基金费用

iii.收益分配

iv.担保

3)治理结构

i.投资决策的主体及流程

ii.LPAC/顾问

iii.合伙人大会

4)基金合规运营

i.中基协的备案及信息披露合规情况

ii.诉讼、仲裁

iii.行政监管及自律措施

5)管理人及GP

i.管理人及GP在中基协登记情况及在管基金合规运营情况

ii.管理团队情况及关键人履职情况

iii.兼职情况

iv.基金管理协议签订文本及履行情况

v.收入及负债情况

vi.诉讼、仲裁及行政处罚及自律措施情况

2.标的份额

1)转让方情况

如转让方有国资或外资属性,则需适用国有资产转让的特殊规定。私募股权基金的国资LP是否需要依据国务院国资委《企业国有资产交易监督管理办法》(“32号令”),履行完整的国有资产产权交易程序,在理论界和实践上长期以来未达成一致意见。

2022年2月,上海市国资委明确提出“国有基金份额转让价格应以经备案的资产评估或估值结果为基础确定”,但现有国有资产评估管理政策中,对基金份额评估细则未有明确规定。2022年6月17日,上海市国资委发布《上海市国有企业私募股权和创业投资基金份额评估备案工作指引(试行)》,代表国资监管体系中诞生了国资基金份额评估管理的实施细则,明确规定国资转让基金份额需要纳入国有资产评估管理。在国有资产评估监管细则的制度优化和创新上,上海市国资委的动作在全国均具有参考意义。

2)标的份额情况

i.认缴及实缴出资情况

ii.是否有后续出资义务

iii.是否已经产生违约责任

3)权利瑕疵情况

基金份额上是否存在抵押、担保或代持等第三方权利

3.底层资产

i.估值条款、估值方法及估值结论。

ii.基金享有的治理权利。

iii.返投条款、返投履行情况及违约责任。

iv.合规情况,尤其是Pre-IPO阶段的IPO合规情况。

4.基金协议

i.阅读基金认购协议、合伙协议、管理协议、募集说明书等重要文件,了解基金认购、收益分配、管理权限、生命周期、投资目标和策略及退出等的详细情况,重点关注了解基金有关协议中与LP有关的基本条款。

ii.卖方在先陈述与保证及在先附属协议。

iii.最惠国待遇。

iv.收益分配条款,包括门槛收益起算时间、已投未退或已退未分项目收益分配。

五、实务问题

在实务中,针对S基金及S交易中可能存在的难点包括以下:

1.管理费

如果S基金的投资标的是一级基金的基金份额(无论是LP或者GP),投资人是否会和投向FOF时产生同样的疑惑,自己的投资是否会在不同的层面重复支付管理费?

2.利益冲突

尤其在GP主导的的S交易中,存在管理人对原LP及新募LP所承担信义义务(fiduciary duty)的潜在冲突。律师应在S交易中确定投资机会的分配规则及利益冲突的解决机制。

3.可否区别不同LP的转让价格

如果有部分LP不同意份额转让,是否可以提高对该部分LP的报价,以推动交易完成?

4.结构化安排

S基金中是否可以进行嵌套及加入结构化安排?

我们期待和业界就类似实务问题就具体项目进行探讨。

Related recommendations

- Can I get a tax refund if my bet fails? ——Comment on the case of Wang and Shanghai Taxation Bureau's refusal to refund taxes

- How shareholders can withdraw their shares Series 2: Company merger, division, or transfer of major assets

- From the Xiao incident to see the complex impact of spousal reporting - a double-edged sword in divorce proceedings

- Analysis of Criminal Legal Risks in Low altitude Economy and Preliminary Exploration of the Road to Criminal Compliance in Low altitude Economy