360周鸿祎官宣离婚,为何股份分割引热议?

2023年4月4日晚,千亿市值上市公司360突发公告称,实控人周鸿祎先生与胡欢女士经友好协商,已办理解除婚姻关系手续,并就股份分割等事宜作出相关安排。

美好爱情,最好选择

周鸿祎先生曾在自传《颠覆者》一书中,对自己美好的感情生活做过描述。

彼时,周鸿祎先生是一个落魄的工程师,月工资只有1000元。而胡欢气质端庄,父母都是大学教授,有着“方正之花”的称呼。

虽有差距,但周先生勇敢追爱胡女士,从水木清华BBS上聊天,到必胜客会佳人,最终结为连理,抱得美人归。

周先生曾经多次公开表示,“太太是最好的选择”。胡女士也曾表示“欣赏周鸿祎的女人不多。现在看来,我应该是独具慧眼的女人。”

相互扶持,成功上市

每一个成功的男人背后,都有一个默默付出和了不起的女人。在相爱的20多年间,胡女士一直全力支持周先生。

90年代,周先生辞职创业,创业资金就源于胡女士。在周先生创业的最艰难时刻,很长一段时间完全没有收入,全靠胡女士扛住压力,打工赚钱补贴家用。

3Q大战的最后时候,360公司总部突然来了三十多个外地警察,周先生只能先飞到香港,胡女士亲自到公司安排工作,和员工进行沟通,帮助稳定了后方的军心。

2018年,360公司成功上市,夫妻两人并肩而站。彼时,周先生站在成功之巅,胡女士就在他的身旁。

官宣离婚,分割股份

然而,世事无常,在结婚25年后,周先生与胡女士最终也没能熬过岁月磨炼,官宣离婚。

2023年4月4日晚,360发布公告称,公司实际控制人周先生与胡女士已经解除了婚姻关系,并就股份分割等事宜作出了相关安排。

周先生拟将其直接持有的公司446,585,200股股份(约占公司总股份的6.25%,市值约合90亿人民币)分割至胡女士名下。

分割后,周先生直接和间接持有360公司51.38%的股份,剔除股份回购专户中的股份数量,合计持有360公司52.45%的表决权比例,公司实际控制人并未发生变化。

离婚分股,个税为零

周先生和胡女士的天价离婚案并不罕见。A股市场多有天价离婚案,例如,康泰生物实控人杜伟民与袁莉萍,分割股份市值达235亿元人民币。

A股实控人离婚,往往会涉及到持有股份的份额。那么,因离婚而产生的股份分割是否需要缴税呢?

根据我国税法规定,若个人转让上市公司限售股,取得转让所得,需要按照“财产转让所得”,适用20%的比例税率征收个人所得税。此处的“转让上市公司限售股”就包括“个人因依法继承或家庭财产分割让渡限售股所有权”。

但需要注意的是,转让收入需要以“转让方取得该股时支付的成本”计算。换言之,转让收入等于支付成本,即转让所得为0。

因此,在A股市场,若实控人一旦离婚分割股份,就需要按照“财产转让所得”缴纳20%的个人所得,但由于转让所得为0,所以实缴税额一般也为0。

永居身份,影响税务

根据公开披露的公告信息,我们可知,胡女士拥有新加坡用永久居留权。那么,此身份是否会影响其纳税义务呢?

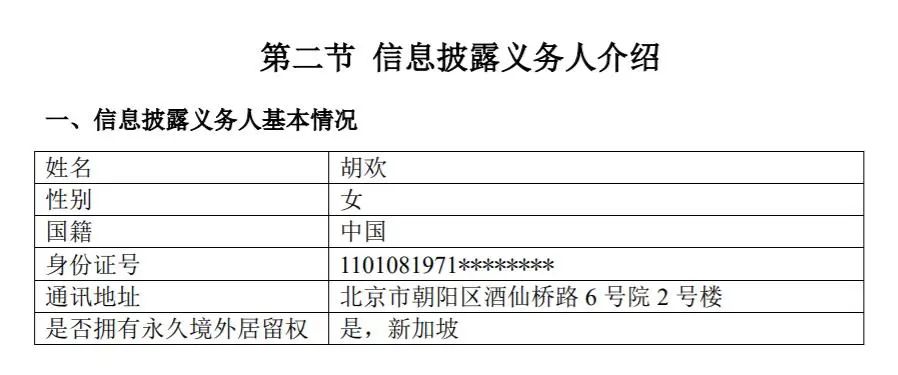

图片来源:上交所官网-简式权益变动报告书截图

根据《新加坡所得税法案》(第134章),新加坡税务居民除满足居住天数和工作天数要求外,还可以包括“通常居住在新加坡的公民或新加坡永久居民,合理的临时离境除外”。因此,胡女士在满足一定条件时,具有成为新加坡税务居民的可能。

如果个人具有新加坡税务身份,那么,其在新加坡收到来自于中国的股票转让所得和股息分红,将无须向新加坡缴纳个所得税。

因为新加坡是来源地征税的国家。即,新加坡税务居民个人在新加坡收到的所有国外来源的所得(通过合伙企业取得的除外)都是免税的。

美好婚姻,安排趁早

360实控人官宣离婚,一时间,网络热议不断。有人认为是,周先生和胡女士的爱情走到了尽头,感情比金钱更重要;有人认为是,“变相减持”、“金蝉脱壳”。事实的真相如何,我们不得而知。

但一段婚姻的结束,往往会伴随着情感的伤害和财产的损失,富豪的婚姻更是如此。因此,一段美好的婚姻需要好好经营,也需要趁早安排好家企财富,这样才能助力婚姻的好合,免受婚变的波及。

附文:向下滑动查看

《财政部、国家税务总局、证监会关于个人转让上市公司限售股所得征收个人所得税有关问题的通知》(财税〔2009〕167号)

一、自2010年1月1日起,对个人转让限售股取得的所得,按照“财产转让所得”,适用20%的比例税率征收个人所得税。

《财政部、国家税务总局、证监会关于个人转让上市公司限售股所得征收个人所得税有关问题的补充通知》(财税〔2010〕70号)

二、根据《个人所得税法实施条例》第八条、第十条的规定,个人转让限售股或发生具有转让限售股实质的其他交易,取得现金、实物、有价证券和其他形式的经济利益均应缴纳个人所得税。限售股在解禁前被多次转让的,转让方对每一次转让所得均应按规定缴纳个人所得税。对具有下列情形的,应按规定征收个人所得税:

(一)个人通过证券交易所集中交易系统或大宗交易系统转让限售股;

(二)个人用限售股认购或申购交易型开放式指数基金(ETF)份额;

(三)个人用限售股接受要约收购;

(四)个人行使现金选择权将限售股转让给提供现金选择权的第三方;

(五)个人协议转让限售股;

(六)个人持有的限售股被司法扣划;

(七)个人因依法继承或家庭财产分割让渡限售股所有权;

(八)个人用限售股偿还上市公司股权分置改革中由大股东代其向流通股股东支付的对价;

(九)其他具有转让实质的情形。

You are a tax resident for a particular Year of Assessment if you are a:

1.Singapore Citizen or Singapore Permanent Resident(SPR)who normally resides in Singapore except for temporary absences;or

2.Foreigner who has stayed/worked in Singapore:

for at least 183 days in the previous calendar year;or

continuously for 3 consecutive years;or……

(来源于:新加坡税务局)