一文看懂“有限公司”转换为“合伙企业”的税务处理

自2022年11月以来,多地税务机关开始对“有限公司”转换为“合伙企业”未进行清算的情况展开调查,并对涉及的企业、股东、合伙人进行约谈,多地爆发关于“企业转换组织形式未清算缴税”的税务案件。那么这类案件的由来以及处理方式、争议焦点是什么,本文来一文讲清。

一、为降税负,有限公司变合伙企业

将有限公司转换为合伙企业,多发生在持有上市公司股份的有限公司中。因有限公司减持上市公司股票将面临“两层税”,即股票转让的企业所得税,税率25%;股东的个人所得税,税率20%。而如果是合伙企业转让股票,则仅需要一层个人所得税,适用5%~35%的超额累进税率。尤其是在2022年1月1日以前,即《关于权益性投资经营所得个人所得税征收管理的公告》(财政部税务总局公告2021年第41号)实施以前,合伙企业适用园区的政策进行核定征收,个人所得税的整体税负率处于低税率状态。因此,部分持有上市公司股份的有限公司,在减持股份之前,通常会将企业组织形式由有限公司变为合伙企业,以此达到降低税负的目的。

二、仅部分地区支持有限公司转换为合伙企业

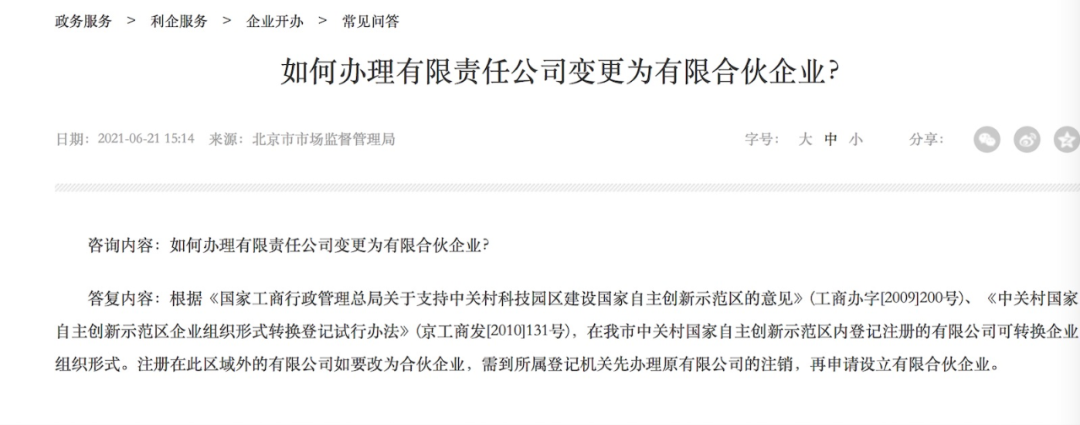

并非所有地区均支持有限公司变合伙企业,经从多省市场监督管理局官网查询,多得到“不允许转换”的答复。虽然新疆维吾尔自治区在2010年发布新工商企登[2010]172号文,允许有限公司变更为合伙企业,但据了解,新疆自2017年开始,拒绝为股权投资类、创业类型有限公司办理转为有限合伙的变更。就当前集中爆发的案件来看,企业多集中在北京中关村国家自主创新示范区完成转换。原因在于中关村国家自主创新示范区有明确的法律文件支持有限公司转换为合伙企业。

从北京市市场监督管理局的答复来看,中关村国家自主创新示范区依据《国家工商行政管理总局关于支持中关村科技园区建设国家自主创新示范区的意见》(工商办字[2009]200号)、《中关村国家自主创新示范区企业组织形式转换登记试行办法》(京工商发[2010]131号)允许园区内注册的企业将有限公司转换为合伙企业。

即《中关村国家自主创新示范区企业组织形式转换登记试行办法》第二条规定,在示范区内登记注册的公司制企业法人、非公司制企业法人、合伙企业、个人独资企业以及上述企业的分支机构转换为其他组织形式办理登记注册的,适用本办法。第四条规定,本办法第二条规定的公司制企业法人转换为其他组织形式包括以下转换方式:(一)公司制企业法人转换为合伙企业;(二)公司制企业法人转换为个人独资企业;(三)公司制企业法人转换为分公司。

根据以上法律文件,2022年以前,多数有限公司选择迁移至北京中关村国家自主创新示范区完成组织形式转换后,再迁出。

三、税务机关要求原有限公司补申报的法律依据

据笔者承办的多起案例得知,多数企业在中关村国家自主创新示范区完成企业组织形式转换后,便将合伙企业迁移至其他省份的园区内(2022年1月1日前允许合伙企业合伙人核定征收的园区)。目前尚未集中爆发合伙企业减持上市公司股份后适用核定征收还是查账征收征税的案例(预测此类案件将在本年度突显)。当前因总局督导,案件多集中在企业组织形式转换时的税务处理上,即有限公司转换为合伙企业是否应清算缴税。

自2022年11月以来,因税务大数据风险提示及总局督导,多地税务机关对2022年以前有限责任转合伙企业的清算缴税情况进行检查。在与涉案人员进行约谈后,也依程序下发《责令限期改正通知书》、《限期报送涉税资料的税务事项通知书》,要求企业或个人依法进行纳税申报,补缴税款。税务机关在处理此类案件中的法律依据为《财政部国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号)以及《财政部国家税务总局关于企业清算业务企业所得税处理若干问题的通知》(财税[2009]60号)。

《财政部国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号)第四条第一款规定,企业由法人转换为个人独资企业、合伙企业等非法人组织,或将登记注册地转移至中华人民共和国境外(包括港澳台地区),应视同企业进行清算、分配,股东重新投资成立新企业。企业的全部资产以及股东投资的计税基础均应以公允价值为基础确定。

《财政部国家税务总局关于企业清算业务企业所得税处理若干问题的通知》(财税[2009]60号)第五条规定,被清算企业的股东分得的剩余资产的金额,其中相当于被清算企业累计未分配利润和累计盈余公积中按该股东所占股份比例计算的部分,应确认为股息所得;剩余资产减除股息所得后的余额,超过或低于股东投资成本的部分,应确认为股东的投资转让所得或损失。被清算企业的股东从被清算企业分得的资产应按可变现价值或实际交易价格确定计税基础。

此外,《中关村国家自主创新示范区企业组织形式转换登记试行办法》第十四条也规定,公司制企业法人、合伙企业、个人独资企业转换组织形式的,应当结清原企业各项税款,履行清算程序,并公告企业组织形式转换。

根据上述规定,税务机关要求原有限公司进行清算,补缴组织形式转换时涉及的企业所得税以及个人所得税。

四、税收征纳双方的争议焦点

前文已述及,税务机关依据财税〔2009〕59号文以及财税〔2009〕69号文要求涉案的企业及人员进行纳税申报、补缴税款,但在本轮税务检查中遇到了不少困境。笔者总结到如下税务争议点:

(一)组织形式转换时符合法定程序,原登记机关并未要求清算缴税

多数涉案企业是由其他地区迁移至中关村国家自主创新示范区等允许转换的园区。在其迁移完成后,便开始办理组织形式转换。因并未在该园区内进行经营活动,甚至未进行税务登记。因此,按照按照园区市场监督管理部门的要求,适用简易方式完成组织形式转换,并未提交清算报告。企业据此认为,其依据园区所属市场监督管理部门要求的法定程序进行组织形式转换符合法定程序,不应再被推翻。

(二)组织形式转换后,原法人实体已灭失,不应再被追缴

就目前各地税务机关下发的税务文书可知,税务机关向原有限公司的股东下达文书,要求其补缴个人所得税的同时,替原有限公司补缴税款。但实际上,原有限公司法人实体已灭失,其未清算导致的企业所得税未申报行为已无法实现。

1、法人资格灭失,原有限公司已不再具备行为能力

有限公司是法人资格,根据《中华人民共和国民法典》第五十九条规定,“法人的民事权利能力和民事行为能力,从法人成立时产生,到法人终止时消灭。”第七十二条第三款规定,“清算结束并完成法人注销登记时,法人终止;依法不需要办理法人登记的,清算结束时,法人终止。”《中华人民共和国市场主体登记管理条例》第三十条规定,“经登记机关注销登记,市场主体终止。”之规定,企业法人进行清算程序结束并办理注销登记后,法人资格归于消灭。

企业在转换组织形式以后,其原有限公司的企业法人资格彻底消灭,作为责任承担主体的法律地位已不存在,所未完成的申报义务,在法律上无法实现。

2、原有限公司股东非适格纳税主体,对其征税违反法律强制性规定

《中华人民共和国税收征收管理法》第四条规定,“法律、行政法规规定负有纳税义务的单位和个人为纳税人。”第三条规定,“税收的开征、停征以及减税、免税、退税、补税,依照法律的规定执行;法律授权国务院规定的,依照国务院制定的行政法规的规定执行。任何机关、单位和个人不得违反法律、行政法规的规定,擅自作出税收开征、停征以及减税、免税、退税、补税和其他同税收法律、行政法规相抵触的决定。”

是否为纳税义务主体及是否发生纳税义务由法律、法规予以确定。法律并未规定“企业注销后,由股东经营者、投资人承继纳税义务及相关行政责任”,如税务机关要求原企业股东替原有限公司缴纳企业所得税,如同擅自改变“纳税义务主体”,这既不符合税收法定原则,又严重违反征管法的强制性规定。

律师建议

按照税务机关办理税务案件的五步工作法:提示提醒、督促整改、约谈警示、立案稽查、公开曝光。自2022年11月开展税务检查至今,税务所的风险提醒、督促整改、约谈警示工作已经接近尾声。当前因企业、个人存在异议,而尚未按照税务机关要求的方式方法进行纳税申报的将会被移送至稽查机关立案稽查。如果涉案企业或个人继续消极应对,恐将面临不利后果。

律师提醒:案件被移送稽查机关后,应及时准备书面法律意见及证据资料,将自身未申报的法定理由及证据依法向稽查机关提供,以获得最佳的处理方式,防范法律风险。若案件尚在约谈警示阶段,也应积极有效应对,早日消除税务风险提示。