海外融资交易系列 | 融资架构篇:以参贷模式探讨融资架构的优化

在境外融资交易中,融资架构的搭设为项目成功提供了基础。本文以笔者所处理的一个融资项目架构的调整为例,来探讨境外融资交易中融资架构的优化。

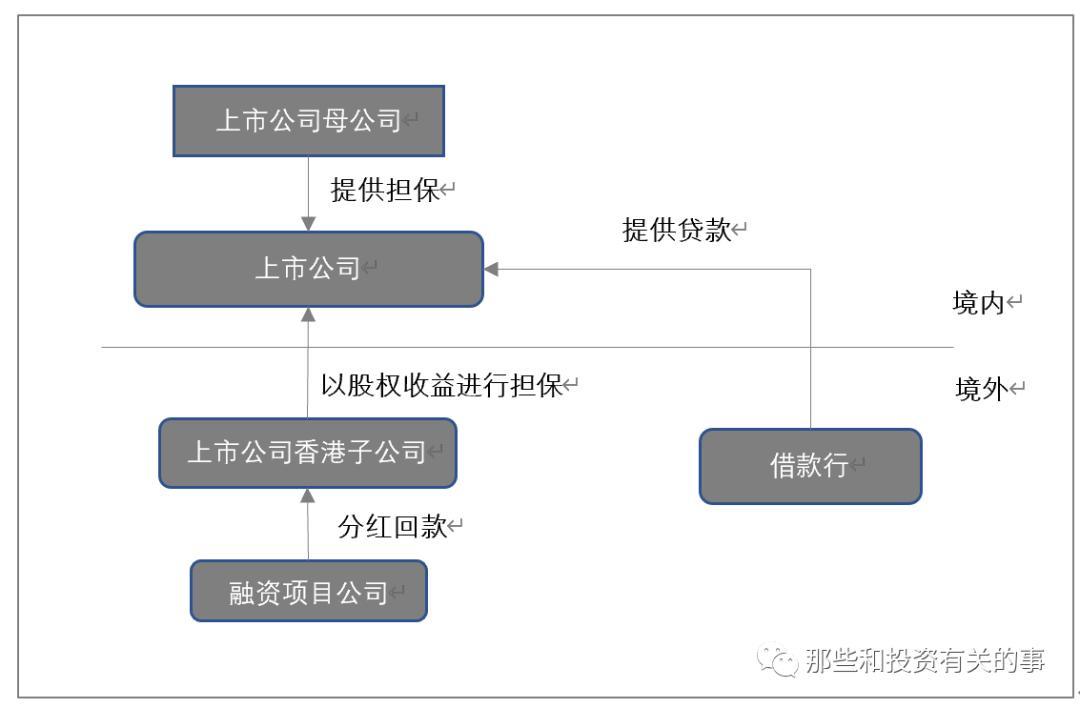

在这个项目中,提供融资的外资行提出了一个挑战中国外汇管理的融资架构:上市公司作为借款人在借款行的卢森堡支行开立离岸账户,上市公司母公司作为担保人提供担保,以及上市公司香港子公司以项目回款获得的股权投资收益为贷款提供担保,项目公司以项目收益为贷款提供担保。

一、最初架构

简单图示如下:

以上模式在法律上面临的相关监管挑战主要发生在以下两个阶段:

1.上市公司直接从境外银行获得贷款

从相关监管法规来看,在此阶段应取得以下的认可:

●上市公司应根据章程及上市公司管理规定就该笔贷款获得相关的内部审批;

●上市公司根据相关规则进行公告;

●该笔贷款的金额应在上市公司根据外汇管理规定可以借贷的范围内;

●在外管局就该笔贷款进行登记;在实践中外管局对上市公司进行的跨境贷款的审核比较严格,该项手续也需要一段时间。

除以上相关法律监管以外,这个模式在实操上也让人存疑:中国企业无法在境外银行直接开设离岸账户?

2.上市公司向境外汇款以偿还贷款

这个阶段遇到的监管会更为头疼一些。按照目前的外汇监管政策,外汇业务分为“经常项下”(针对跨境货物或提供服务)和“资本项下”(针对跨境的股权投资等)。上市公司因为本次股权投资向其香港子公司汇出款项,应划在资本项下,由外管局逐案审核。更具体来说,向境外汇出资金根据交易架构应采取增资的方式,并获得以下审批:

●发改委就此次增资进行审批,

●商务局或商务部就此次增资进行审批;

●在外管局进行登记。

从时间上来说,发改委应在收到审核表7个工作日,商务局应在3个工作日内分别做出审批。但在各地(3亿美元以下)的实际操作中可能用时会更久。同时外管局作为在地方上外汇流出的看门人,对资本项下的外汇流出进行着密切的监管。在实践中存在对外实际投资5千万美元的门槛,外管对金额超过的交易进行更为严格的审核和控制。另外上市公司在汇出外汇时,需要通过银行向主管的外管局进行外汇登记。每个银行都有自己的内部审核流程,很难预测时间框架。

最后资本项下除增资以外的方式根据我们目前在实务中的了解,很难获得外管的审批。

二、理想架构

由于以上的监管要求我们提议以参贷(funded participation)的方式对融资架构进行修改,首先在境内银行对借款人提供借贷,境外银行通过对境内银行提供资金参与到借贷中来,在还款付息时通过境内银行向境外银行还款。这种融资安排避免了贷款安排成为跨境贷款,从而避免了在外管局及发改的一系列监管要求。简单图示如下:

当然在采用这种方式的时候要注意以下几点:

1.对于贷款行和参贷行之间的法律关系,建议采取纽约法或卢森堡法管辖。在传统的英国法下,参贷行和贷款行是让与人(Grantor)和参与人(Participant)的关系,如果贷款行进入破产程序,那参贷行即使在借款人清偿的情况下也无法受偿,只能和贷款行其他债权人一起进入破产程序等待清偿。在纽约法下,参贷行和贷款行是卖方(Seller)和买方(Buyer)的关系。在这种情况下,假如贷款行进入破产程序,那参贷行可以强调参贷协议实质上是“真实销售”(True Sale)。因为如果是“真实销售”的话,当借款人正常还款,这笔还款会得到保护,不会被贷款行的其他债权人索偿。在卢森堡法下,同纽约法类似,参贷行和贷款行可以被认定是卖方(Seller)和买方(Buyer)的关系。

2.在这种模式下,参贷行和借款人之间没有任何直接(privity)的法律关系。借贷的风险并没有从国内的贷款行有效的转让到境外行。所以即便在中国法律对于境外参贷行的准入和资质没有任何规定的背景下,在实务上由于融资行在中国境内没有分行,中国的金融机构参与到这种架构的意愿不会很高,参贷架构应该无法有效的应用到这个交易中。

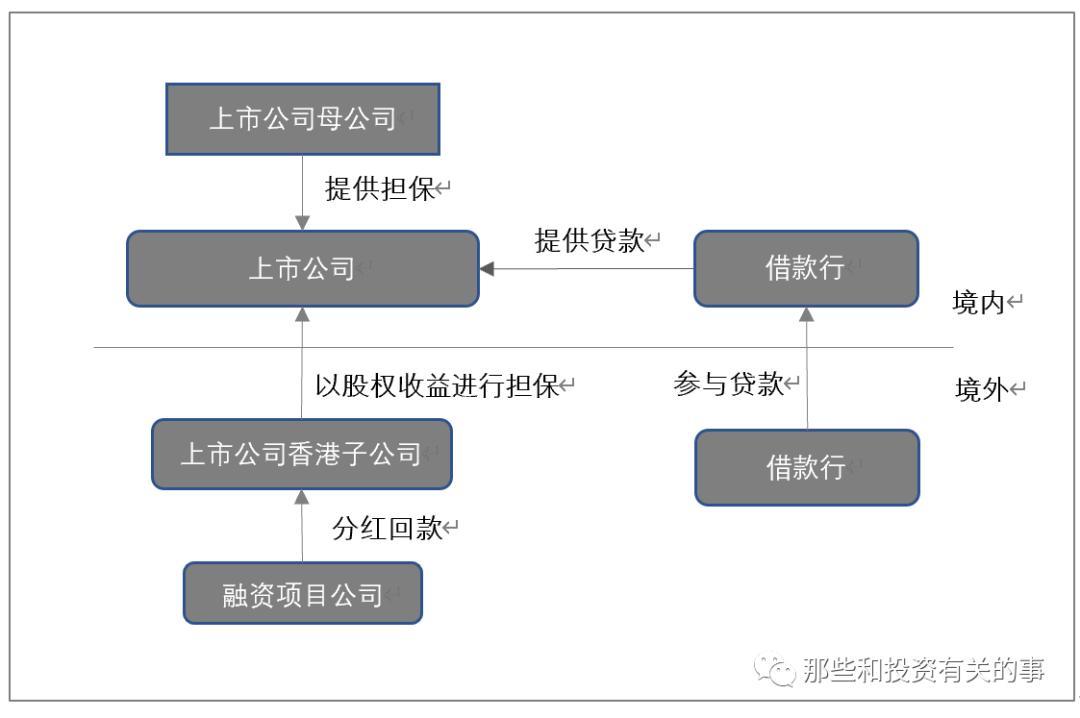

三、实务架构

因此最后我们建议的融资架构回归了市场上比较常见的模式,图示如下:

这个模式最大的问题是偿付能力和资产最充裕的上市公司无法作为担保方加入到融资机构里面来,同时作为外贷内保,上市公司母公司需要去外管就提供担保进行登记。但综合以上情况,依然为最优选择。

四、结语

以上为我们在海外跨境融资中对融资架构进行调整的实操经验,我们希望为中国企业境外融资一起,寻找最优的融资架构,为交易执行奠定坚实的基础。