受票方企业收到要求“进项转出,补缴税款”的税务文书后该怎么做?

在税务大数据的技术支撑之下,国家对税务违法案件的查处力度和广度,比以往更甚。对于多年前已经完成的交易,受票方企业突然被税务稽查,也难免惶恐和不知所措。

对受票方企业而言,多年前因“真实交易”取得的增值税专用发票,突然被定性为“不合格发票”或“异常凭证”或“接受虚开的发票”,企业并不知如何处理和应对。

在此,笔者统一分析该类问题的起源、风险点及解决路径,以供读者参考。

一、为什么企业会收到“要求进项转出”的税务文书

如果受票方企业被税务机关通知进项转出,那就说明为其开具发票的开票方“出了问题”,该问题有两种可能性,一种是该企业“走逃失联”;一种是“被定性虚开”。

(一)上游企业被定性为“走逃失联企业”,且所开出的发票被列为“异常凭证”

《国家税务总局关于走逃(失联)企业开具增值税专用发票认定处理有关问题的公告》(国家税务总局公告2016年第76号)第一条规定,“根据税务登记管理有关规定,税务机关通过实地调查、电话查询、涉税事项办理核查以及其他征管手段,仍对企业和企业相关人员查无下落的,或虽然可以联系到企业代理记账、报税人员等,但其并不知情也不能联系到企业实际控制人的,可以判定该企业为走逃(失联)企业。”(如图)

该文第二条规定,走逃失联企业,对应所属期内的发票,如果有“1.商贸企业购进、销售货物名称严重背离的;生产企业无实际生产加工能力且无委托加工,或生产能耗与销售情况严重不符,或购进货物并不能直接生产其销售的货物且无委托加工的。2.直接走逃失踪不纳税申报,或虽然申报但通过填列增值税纳税申报表相关栏次,规避税务机关审核比对,进行虚假申报的。”两种情形的,将被列入异常凭证。

根据《国家税务总局关于异常增值税扣税凭证管理等有关事项的公告》(国家税务总局公告2019年第38号)第三条第一款的规定,“已经申报抵扣增值税进项税额的,除另有规定外,一律作进项税额转出处理。”

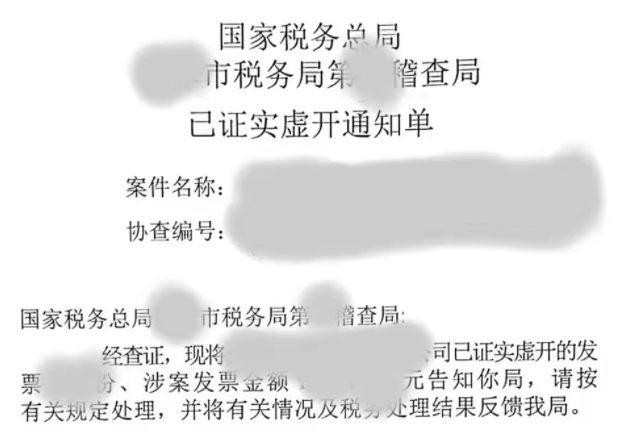

根据上述规定,稽查局在收到上游企业所在稽查局发来的“协查函”、“已正式虚开通知单”后,会向辖区内的受票企业送达《税务事项通知书》,要求企业“进项转出,补缴税款、滞纳金”,甚至对当地企业进行立案稽查,如被定性为“偷税”,企业还将承担罚款;若企业涉嫌“接受虚开”的刑事犯罪,还将被稽查局移送司法处理。

(二)上游企业所开出的发票因司法判决或税务处理被定性为“虚开”,致使受票方取得的发票“不符合抵扣标准”

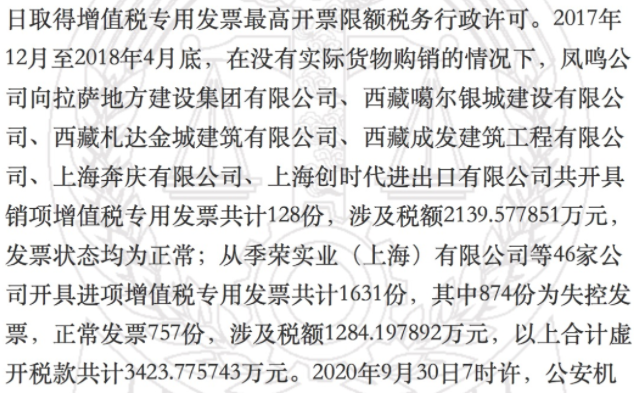

除了上文所述的企业因走逃失联而牵联下游受票方以外,如上游企业所开出的发票被当地税务机关定性为“虚开”,或司法机关以判决书的形式,定性该发票为“企业或个人虚开的发票”。那么受票方税务机关,根据《增值税暂行条例》第九条和《增值税暂行条例实施细则》第十九条的规定,可能认定该发票属于“不符合法律、行政法规或者国务院税务主管部门有关规定”的发票,要求企业进项转出。(如图)

来源:裁判文书网西藏自治区高级人民法院刑事裁定书(2021)藏刑终30号

这里需要注意的是,如果上游税务机关向企业所属稽查局发布协查函、已证实虚开通知单且附带有关证据证明受票方企业涉嫌违法的情况下,稽查局还会根据《国家税务总局关于印发<税务稽查案源管理办法(试行)>的通知》(税总发〔2016〕71号)第二十三条第四款的规定,对企业进行立案稽查。

二、受票方企业收到“要求进项转出”的税务文书后,可能涉及哪些税务处理

受票方企业因上游企业的税务违法行为受到牵连后,并不必然的需要缴纳税款、滞纳金,甚至缴纳罚款。税务机关通常有如下几种处理方式:

(一)允许进项抵扣,无需缴纳税、滞、罚

根据《国家税务总局关于异常增值税扣税凭证管理等有关事项的公告》(国家税务总局公告2019年第38号)第三条第四款的规定,“纳税信用A级纳税人取得异常凭证且已经申报抵扣增值税、办理出口退税或抵扣消费税的,可以自接到税务机关通知之日起10个工作日内,向主管税务机关提出核实申请。经税务机关核实,符合现行增值税进项税额抵扣、出口退税或消费税抵扣相关规定的,可不作进项税额转出、追回已退税款、冲减当期允许抵扣的消费税税款等处理。”

根据该文规定,如果上游企业开出的发票被定性为“异常凭证”,但下游企业有足够证据证明交易的真实性,应向税务机关提起申请并提供相应证据配合核查,争取不作进项税额转出,最大限度的避免损失。

(二)企业被认定为“善意取得”,无滞纳金、罚款

根据《国家税务总局关于纳税人善意取得虚开增值税专用发票已抵扣税款加收滞纳金问题的批复》国税函〔2007〕1240号的规定,“纳税人善意取得虚开的增值税专用发票,如能重新取得合法、有效的专用发票,准许其抵扣进项税款;如不能重新取得合法、有效的专用发票,不准其抵扣进项税款或追缴其已抵扣的进项税款。纳税人无需缴纳滞纳金”。

也就是说,如果企业在被税务机关定性为“善意取得”后,如其能重新取得合法、有效的专用发票,便可以正常抵扣;如不能取得,则仅做进项转出补缴增值税即可,无需缴纳滞纳金、罚款。

(三)企业被要求补缴税款、滞纳金,但无罚款

上文提到,因发票不合格,税务机关可能根据《增值税暂行条例》第九条和《增值税暂行条例实施细则》第十就条的规定,可能认定该发票属于“增值税扣税凭证不符合法律、行政法规或者国务院税务主管部门有关规定”的情形,要求企业进项转出。

但是这种认定之下,税务机关会根据《中华人民共和国税收征收管理法》(2015修正)第三十二条及《中华人民共和国税收征收管理法实施细则》(2016修订)第七十五条的规定,要求受票方企业按日加收滞纳税款万分之五的滞纳金。

(四)企业被定性为“偷税”,补缴增值税及附加税款、企业所得税税款,并加收滞纳金、缴纳罚款

《国家税务总局关于(国家税务总局关于纳税人取得虚开的增值税专用发票处理问题的通知)的补充通知》(国税发〔2000〕第182号)第三条规定,“其他有证据表明购货方明知取得的增值税专用发票系销售方以非法手段获得的,即134号文件第一条规定的‘受票方利用他人虚开的专用发票,向税务机关申报抵扣税款进行偷税’的情况。”

《国家税务总局关于纳税人取得虚开的增值税专用发票处理问题的通知》(国税发〔1997〕第134号)第一条规定,“受票方利用他人虚开的专用发票,向税务机关申报抵扣税款进行偷税的,应当依照《中华人民共和国税收征收管理法》及有关规定追缴税款,处以偷税数额五倍以下的罚款”。

也就是说,如果受票方企业在被税务稽查过程中,如果不能够充分理由去证实“交易真实”,一旦被税务机关认定为“偷税”,除了增值税及附加要补缴以外,当年度的企业所得税,也将因扣除凭证不合格而要求调增补缴纳。再加之滞纳金和罚款,企业必然承受较大损失。

(五)企业因涉嫌虚开,被移送公安机关处理

《行政执法机关移送涉嫌犯罪案件的规定》(2020修订)第三条规定,“行政执法机关在依法查处违法行为过程中,发现违法事实涉及的金额、违法事实的情节、违法事实造成的后果等,根据刑法关于破坏社会主义市场经济秩序罪、妨害社会管理秩序罪等罪的规定和最高人民法院、最高人民检察院关于破坏社会主义市场经济秩序罪、妨害社会管理秩序罪等罪的司法解释以及最高人民检察院、公安部关于经济犯罪案件的追诉标准等规定,涉嫌构成犯罪,依法需要追究刑事责任的,必须依照本规定向公安机关移送。”

《税务稽查案件办理程序规定》第四十八条规定,“税收违法行为涉嫌犯罪的,填制涉嫌犯罪案件移送书,经税务局局长批准后,依法移送公安机关。”

根据上述规定,如果税务机关对其立案稽查的案件,在检查过程中,发现有“虚开”的线索(例如资金回流、无真实货物交易)等。那么,受票方企业及相关负责人将被依法移交公安机关处理。

三、受票方企业化解税务风险的路径

与其说“化解风险”,不如说“防范风险”。“化解”已然是一种救济路径,但如果企业在日常经营中注意防范此类问题,做到“防患于未然”是最佳方式。在此,那我们从防范和化解两个层面,为企业提出建议。

(一)注重日常税务合规管理,为“真实交易”留存证据

上述提到的五种税务处理方式,后两种企业风险最大。而受票方企业被定性为“偷税”或“虚开”的最大风险点在于,无法证实真实交易的发生。那么企业在日常与上下游发生交易时,应注意保存相关证据,如合同、付款记录及凭证、出库单、入库单、验收单、物流信息、经手人员信息等。当后续发生风险时,及时聘请专业人员将相关证据交给稽查机关、配合询问调查,交付书面意见帮助稽查机关查明事实,以化解税务风险。

(二)擅用救济渠道,降低税务风险

上文提及了五种由轻到重的税务风险,但实践中,税务机关鲜有适用第一种,以及第二种“善意取得”解决此类问题,多以后三种情形对案件进行了处理。但对纳税人来说,如果其确属“善意”或真实的收到了货物,即便税务机关肯认定为“善意取得”,其依旧觉得“冤”,应做如下法律救济。

1、稽查局立案之初,申请税务机关进行核查

根据国家税务总局公告2019年第38号第三条第四款的规定,如进项税票经核查符合抵扣规定,将允许抵扣。故建议企业在稽查局检查之初,准备核查申请书,申请相关部门进行核查。

2、稽查局检查过程中,积极提供证据,并以书面及座谈形式沟通

稽查局在检查过程中,纳税人有义务按规定提供证据配合调查。但事实上,交易因发生年份久远或企业疏于管理等原因,企业无力按照稽查局提供的材料清单一一提供。在此种情况下,企业应对其所欠缺的证据,寻找其他可以辅助证明的材料,间接达到证明“真实交易”的目的。同时,企业应聘请专业人士,就法律的适用、理解、证据的证明力与检查人员积极沟通,化解风险。

3、稽查局检查结束后,擅用听证、复议、诉讼等程序

此三种途径,是纳税人维权的重要途径,但听证程序往往被忽视。在听证程序中,纳税人可以针对稽查局本案的定性、证据证明力、程序合法性提出意见。就笔者经验来看,税务听证程序的规则程序都已成熟,尤其是可以帮助企业在前端化解税务风险,是对企业而言成本最低的路径。

行政复议和行政诉讼已经属于救济途径的后半段,如果企业已然走到这一步,应有效利用“举证责任在行政机关一方”的规则,深度对税务机关的定性、法律适用、证据证明力提出有效反驳,以达到预期目的。

小结

目前各地稽查局在异地稽查局发来的协查函、已证实虚开通知单后,对所辖企业的处理方式并不相同。企业应在稽查局发送《检查通知书》后,积极寻求专业人士的帮助,准备证据、书面说明等资料,与检查人员积极见面沟通,配合稽查机构工作的同时,将风险降至最低。