劳务报酬所得如何计算个税?——我与DeepSeek 有分歧

下个月即将迎来针对2024年度的个人所得税综合所得汇算清缴。有朋友向DeepSeek咨询关于劳务报酬所得个人所得税计算问题后,将答案发给我核实。我在收入额的确认上,与DeepSeek的回复出现分歧。

究其原因在于,网络上关于一些税务问题的解答,本身就不准确,进而导致了DeepSeek的回复错误。那么,劳务报酬个人所得税,究竟应如何计算呢?这一问题针对文娱行业以及网络直播行业的从业者尤为重要。在经纪公司、艺人分账时,更容易在个税扣缴、增值税扣除、宣发成本扣除等问题上引发纠纷。我们今天一起关注下,在劳务报酬的个人所得税计算时,最易出错的问题点。

一、DeepSeek对收入额的计算错误

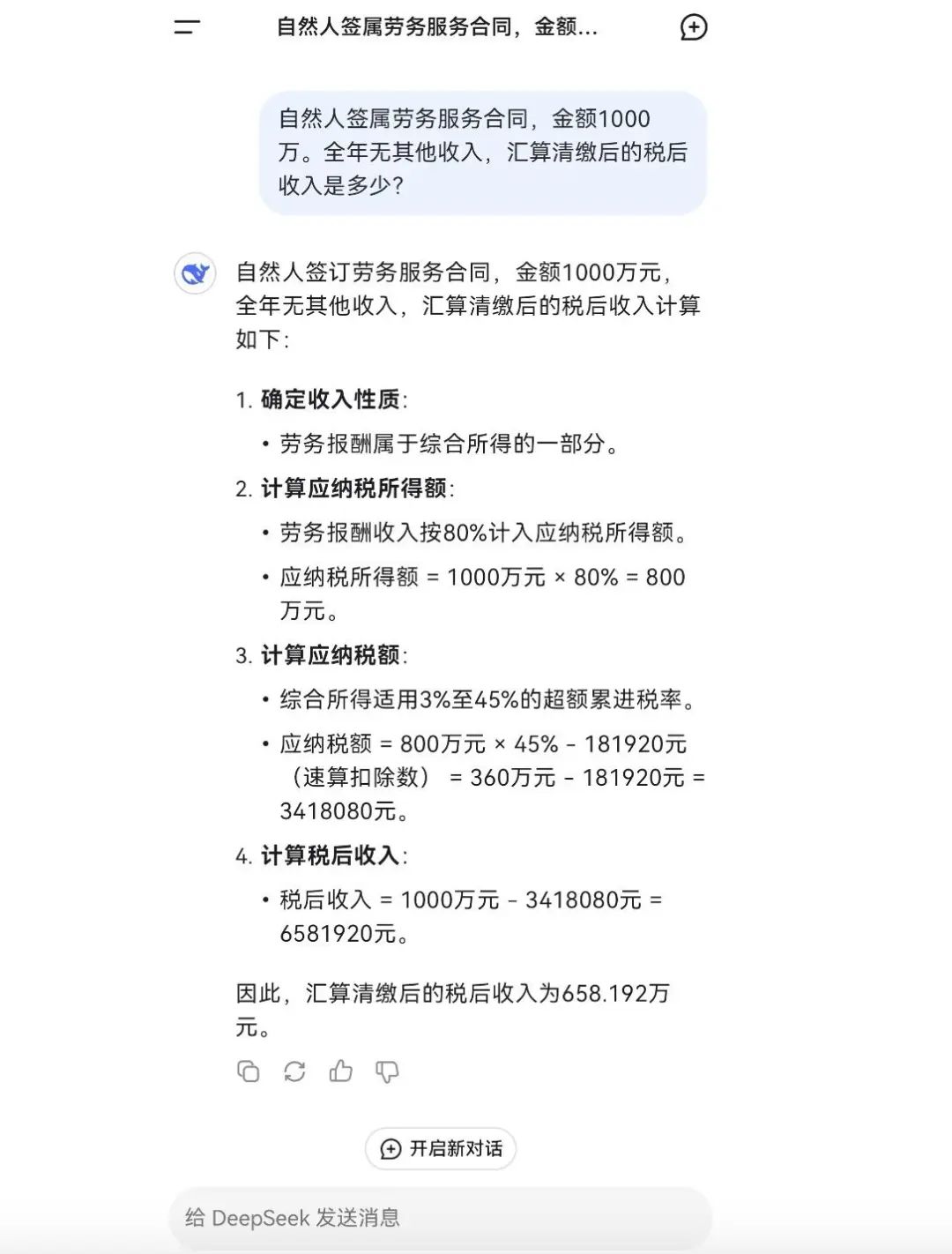

向DeepSeek提出问题,“全年仅签署一份劳务服务合同,金额1000万,无其他收入,汇算清缴后的税后收入是多少?”。DeepSeek的回复中,“用1000万中的百分之八十(即800万)乘以税率并减去速算扣除数后,得出个人所税税额,进而计算出个人所得税税后所得。”如图:

根据《个人所得税法》第六条的规定,在计算应纳税所得额时,还可以用收入减收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除、公益事业捐赠后的余额,为应纳税所得额。因此DeepSeek在计算时未对此类进行扣除,已然有误。

不过笔者与DeepSeek最大的分歧在于,对收入额的计算时,是否应对合同额中的增值税及附加进行减除?换句话说,笔者认为DeepSeek对于“收入额”的确定问题出现错误。笔者认为,在计算收入额时,应减去合同中的增值税及附加。假定本年度仅此一笔收入,如何计算汇算清缴后的税收收入呢?计算方法及步骤应为:

(1)计算增值税及附加费金额;

(2)计算收入额:(合同额1000万-增值税及附加金额)✖80%=收入额;

(3)计算应纳税所得额:那么进入汇算清缴时,根据《个人所得税法》第六条的规定,用收入额减60000、减专项扣除(包括居民个人按照国家规定的范围和标准缴纳的基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金等)、减专项附加扣除(包括子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等支出)、减依法确定的其他扣除(包括个人缴付符合国家规定的企业年金、职业年金,个人购买符合国家规定的商业健康保险、税收递延型商业养老保险的支出,以及国务院规定可以扣除的其他项目)、减个人对教育、扶贫、济困等公益慈善事业捐赠。最终得出应纳税所得额。

(4)汇算清缴时:应纳税所得额✖45%-181920=个人所得税税额。

(5)全年最终扣除增值税及个税后的税后收入为:合同额1000万-增值税及附加费金额-个人所得税税额。

二、劳务报酬的收入额,不含增值税及附加

实践中针对“劳务报酬收入额的确认时,是否应扣除合同金额中的增值税及附加?很多实务工作者也多理解有误”。那么接下来,我们着重讨论,为何应对增值税及附加进行扣除。

(一)现行法律已明确收入额不含增值税及附加

《国家税务总局关于明确单位或个人为纳税义务人的劳务报酬所得代付税款计算公式的通知》(国税发[1996]161号)规定,“单位或个人为纳税义务人负担个人所得税税款的,应将纳税义务人取得的不含税收入额换算为应纳税所得额,计算征收个人所得税。”

《财政部税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)第三条第一款规定,保险营销员、证券经纪人取得的佣金收入,属于劳务报酬所得,以不含增值税的收入减除20%的费用后的余额为收入额,收入额减去展业成本以及附加税费后,并入当年综合所得,计算缴纳个人所得税。保险营销员、证券经纪人展业成本按照收入额的25%计算。

根据上述规定,法律文件已经明确劳务报酬所得,是以不含增值税收入乘以80%,作为收入额的,因此应先行计算合同中的不含增值税及附加的金额。

(二)增值税为价外税,不属于劳务收入

在2026年1月1日起将要施行的《增值税法》中,也对增值税是价外税作出明确。第七条规定,“增值税为价外税,应税交易的销售额不包括增值税税额。增值税税额,应当按照国务院的规定在交易凭证上单独列明。”

因此,建议劳务服务合同在签署时,可以约定,劳务本身的金额和增值税及附加金额,两个数额。在进行劳务报酬所得税申报时,注意收入额不含增值税及附加。这一点,尤其提醒文娱行业和网络直播行业的从业者注意,防止因错误申报而承担过多税负。

(三)多家税务机关官方确认,劳务报酬收入额不含增值税及附加费

笔者检索到多家税务机关的官网上,对纳税人提出的这一问题作出回复,答案与笔者的上述分析一致,截图如下:

1、浙江省税务局官方答复

2、黑龙江省税务局官方答复

3、福建省税务局官方答复

4、厦门市税务局官方答复

三、文娱行业涉及多方分账时,应关注增值税及附加费是否要从收入额中扣除

(一)经纪公司与艺人工作室分账时,应注意分账金额的计算问题

经纪公司与艺人或者艺人工作室分账的规则,常常简单约定为项目合同金额扣除成本后的五五分、三七分等分配方式。例如,演员出演某电视剧,片酬600万元,双方在以600万为基数分账时,应注意除了扣除该项目对应的宣传运营等日常费用外,也应关注,经纪公司在为制片方开具600万增值税专用发票时所对应的增值税及附加费成本是否要扣除以及如何扣除的问题。

(二)艺人本人与第三方合作者分账时,应注意增值税及附加在总收入中扣除

实践中,针对某项目,如艺人本人基于该项目与第三方有分配协议,双方若约定以艺人税后收入为分配基础。则需要注意,该税后收入应为扣除个人所得税、增值税及附加后的收入。该点应在双方合同中特别明确,以防止在收入分配上发生纠纷。

四、思考

人工智能在为用户在解决日常问题、辅助工作、提高办公效率上发挥的作用已超出我们的想象。若想善用这一工具解决税务问题,需要用户对涉税专业知识有所了解。如在本次向DeepSeek的提问时,用户如果知晓“在劳务报酬所得的计算中,应先行将合同金额中的增值税及附加扣除,则DeepSeek进行简单的计算应无问题”。笔者向DeepSeek提出多个常识性税务问题,解答结果并不理想。主要原因在于网络上充斥着较多错误的信息,影响到人工智能的判断。因此,如果用户遇到税务问题,还应多向专业人士咨询确认。