海外资本市场系列 | 瑞士上市篇

2015年中英经济财经对话上,中英两国政府宣布启动沪伦通机制的可行性研究。自此,拉开了中国企业前往伦敦交易所募资的大幕。2018年沪伦通相关规定出台,正式建立上交所与伦交所之间互发存托凭证机制。2019年沪伦通机制下首单由A股上市公司发行的GDR在伦交所上市。2021年证监会就中欧通机制新规征求意见,对沪伦通进行扩容和优化。2022年证监会发布中欧通机制新规,将德国和瑞士纳入境内外证券交易所互联互通存托凭证业务适用范围。同时沪深交易所亦发布相关配套规则。

互联互通机制下的存托凭证业务以一地证券作为基础证券在另一地资本市场中发行及交易存托凭证,每份存托凭证代表一定数量的基础证券,持有存托凭证的投资者可享有对应的基础证券权益。存托凭证的基础证券可为境外公司的已发行股票或其他证券。跨境转换,包括将基础股票转换为存托凭证,此方向转换为生成,以及将存托凭证转换为基础股票,此方向转换为兑回。通过生成和兑回,中国企业实现在中国资本市场和国际资本市场之间募资的畅通通路。

用一句话来说,GDR指“符合条件的在境内证券交易所上市的境内上市公司在境外发行存托凭证并在境外证券交易所上市”。境外基础证券发行人以非新增股票为基础证券在境内公开发行存托凭证,即红筹企业在中国发行CDR将另文详述。本文将对中国企业前往瑞士交易所发行GDR的相关法律制度和实务进行论述。

一、适用法律法规

针对中国企业前往海外资本市场发行存托凭证,即境内存托人中国主管部门和沪深交易所对此相关的适用法规和规章梳理如下:

1. 法律

《公司法》 第131条规定,国务院可以对公司发行本法规定以外的其他种类的股份,另行作出规定。

《证券法》第12条规定,公开发行存托凭证的,应当符合首次公开发行新股的条件以及国务院证券监督管理机构规定的其他条件。

2. 行政法规

1994年国务院通过《关于股份有限公司境外募集股份及上市的特别规定》,规定股份有限公司向境外投资人募集股份并在境外上市,应按照国务院证券委员会的要求提出书面申请并附有关材料,报经国务院证券委员会批准。

3. 规章

2022年2月证监会对《关于上海证券交易所与伦敦证券交易所互联互通存托凭证业务的监管规定(试行)》(证监会公告〔2018〕30号)进行修订,修订后名称定为《境内外证券交易所互联互通存托凭证业务监管规定》(下简称“监管规定”),原监管规定废止。其中对于境内上市公司在境外发行上市的存托凭证进行的相关的规定,具体后文详述。

4. 规定

上交所2022年3月出台了《与境外证券交易所互联互通存托凭证上市交易暂行办法》,废止了此前发布的《上海证券交易所与伦敦证券交易所互联互通存托凭证跨境转换业务指引》(上证发〔2018〕89号),并制定了相关的业务指引,包括《互联互通存托凭证业务指引第1号——存托凭证跨境转换》、《互联互通存托凭证业务指引第2号——中国存托凭证做市》《互联互通存托凭证业务指南第1号——交易业务》,对存托人及跨境转换机构的资格和上市、交易和信息披露管理进行了规定。

深交所于2022年3月出台了《互联互通存托凭证上市交易暂行办法》和《业务指引第1号——存托凭证跨境转换》并在其后制定了《业务指南第1号——全球存托凭证跨境转换》。

中国证券登记结算有限责任公司于2022年3月颁布了《中国证券登记结算有限责任公司境内外证券交易所互联互通存托凭证登记结算业务实施细则》,就互联互通存托凭证的登记和结算业务进行具体规定。

二、GDR发行制度

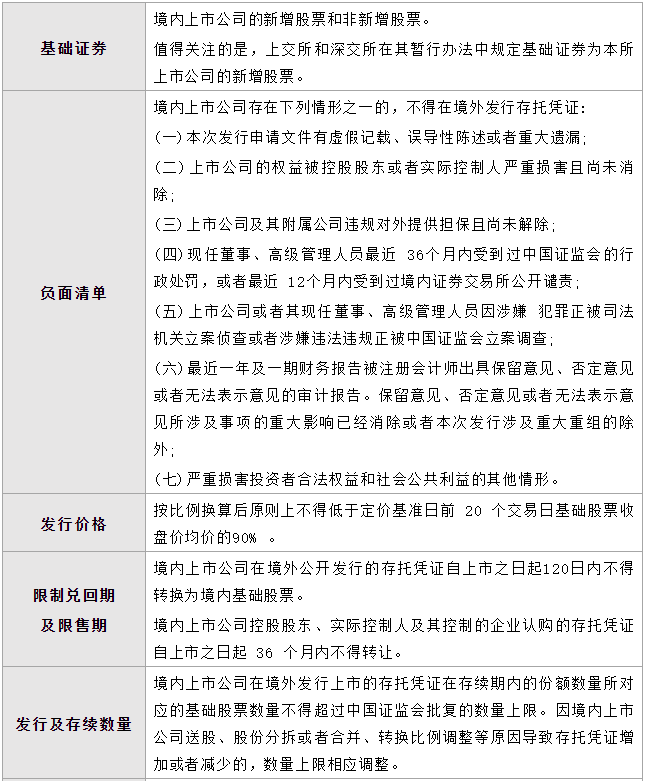

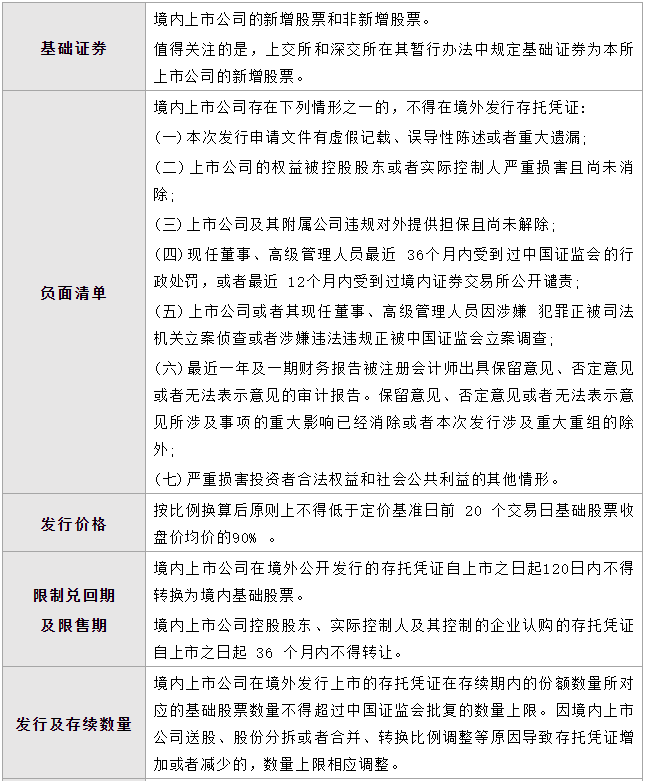

境内上市公司以其新增股票为基础证券在境外发行存托凭证,或者以其非新增股票为基础证券在境外上市存托凭证的,应当符合《证券法》、境内企业境外发行上市有关法律法规及中国证监会的规定。境内上市公司以其新增股票为基础证券在境外发行存托凭证的,还应当同时符合有关上市公司证券发行的规定。我们梳理目前的监管政策关于GDR发行的相关监管政策如下:

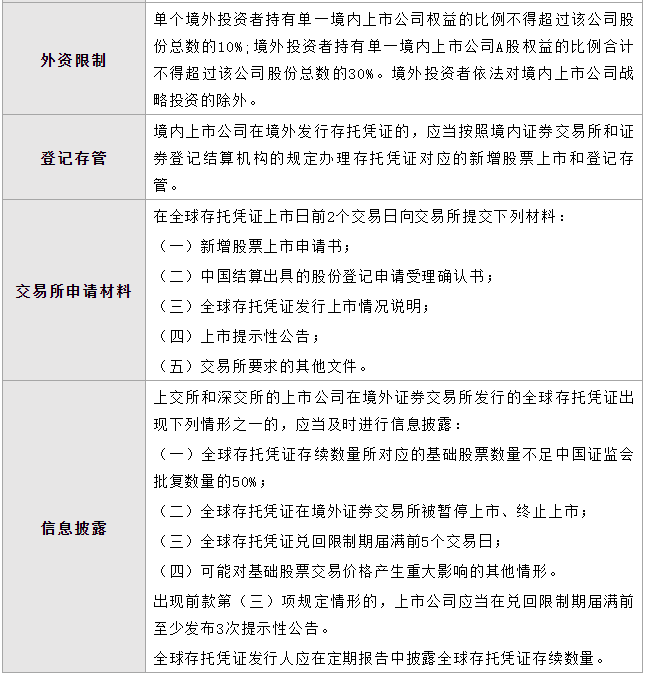

根据瑞士交易所的上市规则,对于GDR发行人的监管要求如下:

三、为何选择境外上市

作为上市公司的再融资途径,发行GDR和A股定增比较起来,优势如下:

1. 资金用途

目前中欧通双方的监管政策法律中对于募集资金的用途没有硬性限制,资金可以留在国外用于海外投资并购,也可以调回境内用于补流或偿还债务等。

2. 转让限制

A股再融资投资者认购的股票在6个月内不得转让,而GRD在上市之日起即可流通。

3. 公司治理

在A+H的上市公司,H股与A股股东被视为不同类别的股东,在股东大会表决等相关公司治理层面将增加治理成本。而GDR投资者被视为和A股股东同一类别,对公司治理成本影响较小。

4. 披露成本

如下文所述,在审计成本及后续披露成本上,GDR可以适用中国会计准则,并可豁免相关的披露义务。

四、为何是瑞士

目前沪伦通扩展而来的中国政府承认的海外上市地共有英国、德国和瑞士。从发行情况来看,除永太科技、太平洋保险少数几家选择在伦敦证券交易所上市外,其余企业均选择在瑞士发行GDR。 瑞士交易所是中国上市公司更为青睐的目的地。中国上市公司的主要考虑如下:

1. 瑞交所估值水平在欧洲范围内相对较高。和伦敦和法兰克福交易所相比,瑞交所的平均市值远高其平均水平。欧洲有三分之二的蓝筹公司在这里上市,市值在欧洲排名前五的企业有三所在瑞交所上市,分别为雀巢、罗氏和诺华。

2. 在审批流程方面,瑞士证券交易所更为快捷。在瑞交所申请材料审核一般只需20个工作日,上市公司可以在3到4个月之间完成境外上市的工作,减少了发行成本。从瑞士的监管角度来看,瑞交所的GDR项目涉及两部分的审查程序:(i)GDR的上市申请须得到瑞士交易所监管局(SIX Exchange Regulation)的批准;(ii)招股说明书须得到SER招股书办公室(Prospectus Office)批准。瑞士监管机构对于上市申请和招股书进行形式审查,审查时长通常在20-30个交易日左右。因此,瑞士GDR项目从启动到完成最快只需要三到四个月左右。而在伦敦GDR项目中,英国金融行为监管局(Financial Conduct Authority)对招股书进行相对严格的审查,通常有三到四轮的反馈意见,完成一个伦敦GDR项目通常需要四到六个月左右的时间。

3. 在监管制度等方面,瑞交所更为宽松。例如在审计要求方面,瑞士法律规定,只有经瑞士联邦审计监督局(RAB)批准和监管的审计公司才能提供上市服务。如果外国发行人的审计员受瑞士联邦委员会认可的外国审计监督机构的监管,则其不受瑞士联邦审计监督局RAB的批准和监督。否则,外国发行人的审计师必须获得瑞士联邦审计监督局的批准和监管。根据中瑞两国之间的互联互通政策,瑞士监管机构则尊重中国证监会对审计师的监管。而英国对审计师和审计标准的要求更为严格。GDR发行人的审计师必须在发布GDR上市后的第一份年度报告前,在英国财务报告委员会(FRC)完成注册,并遵守FRC的各类要求。在伦敦证券交易所上市的GDR发行人的上市后合规义务和费用也较瑞交所更高。

4. 在上市后的信息披露制度方面,瑞交所为GDR发行人做出了部分豁免规定等。

5. 投资者认可。对瑞士证券交易所而言GDR仍是一个新产品。在瑞士进行GDR发行的中国公司更加多元化,包括新能源、设备制造、医疗、消费品和其他行业的公司。而伦敦证券交易所是一个成熟的GDR市场,目前提供来自包括俄罗斯、中欧和东欧、亚洲和中东等地区的44个国家发行人的GDR。到目前为止,在伦敦证券交易所发行GDR的中国公司主要在金融和能源行业。

五、证监会的关注问题

2022年共有10家A股公司完成GDR发行,仅一家公司选择伦交所上市,其余均选择了瑞交所。

排队等待发行GDR材料获证监会核准的上市公司还有20多家。从证监会国际部已经公布的反馈来看,陆续还有天赐材料、鱼跃科技、密尔克卫等多家企业已经向证监会报送了在瑞士发行GDR的申请材料。

从披露的反馈问题来看,证监会重点关注的问题包括:

1. GDR 在限制兑回期届满后转换为 A 股对其交易及市场的影响;

2. 发行后预计境外投资者合计持有权益的比例将接近 30%的上限,在GDR 发行及后续转换期间拟采取的应对措施及其可操作性等;

3. 控股股东股份质押和冻结情况,是否可能导致公司控股权发生变更,是否对本次发行上市产生重大影响;

4. 说明本次发行上市的存管和托管安排,包括本次 GDR 的存托人、托管人等相关事宜;

5. 已建、在建和本次募投项目是否属于高耗能、高排放项目。

从以上问题可以看出,监管最关注的是发行GDR对上市公司产生的赎回风险,以及相关的外资监管问题。

结语

从近年来瑞士和中国政府在货币互换、人民币合格境外机构投资者试点、人民币清算等跨境金融和货币基础设施的建设力度来看,中瑞两国之间资本的流动日益频繁。去年登录瑞交所的中国企业中,国轩高科更是以6.85亿美元的募资总额,成为去年瑞士资本市场最大一次IPO。正如瑞士证交所首席执行官迪塞尔霍夫在采访时所述:“毫无疑问,纽交所等的交易所体量更大。如果企业想要成为小池塘里的大鱼,而不是大池塘里的小鱼,那么瑞交所会更有吸引力。”对于众多中国企业来说,前往瑞士上市是在目前地缘政治摩擦加剧背景下的一个选择。

我们希望和中国企业一起,探讨前往瑞士上市的选择。