黑云压城城欲摧:一文说清美国对俄罗斯制裁政策

上月俄罗斯对乌克兰发动特别军事行动,在国际社会引起巨大震动。美国及其盟国针对俄罗斯出台了一系列的新的制裁措施。从2014年克里米亚事件以后,美国对俄罗斯的制裁法律不断升级发展,对全球企业带来的巨大且深远的影响,形成了一个复杂的法律问题。本文希望对美国针对俄罗斯的制裁法律进行系统梳理,为中国企业在目前负责的国际形势下提供参考,进行有效的风险识别与处置。

一、美国对俄罗斯制裁法律体系概述

美国对俄罗斯的制裁政策主要是由美国财政部的外国资产控制办公室(Office of Foreign Assets Control,以下简称OFAC)制定和执行的。1940年纳粹德国入侵挪威后罗斯福总统在财政部下设立了海外资金控制办公室(the Office of Foreign Funds Control,简称FFC),一直在美国反对轴心国的经济和贸易制裁中扮演着重要角色。OFAC本身成立于1950年12月中国军队进入朝鲜半岛作战之际,杜鲁门总统宣布进入紧急状态并借助OFAC冻结了中国和朝鲜在美国的所有财产。今天的OFAC仍然是美国最重要的针对特定国家、地区和人员进行的经济和贸易制裁的政府部门。除此之外,美国工业和安全局(Bureau of Industry and Security,简称BIS)所负责的出口管制条例中亦涉及到针对俄罗斯的出口管制。由于篇幅和专业考量,本文将主要梳理考察OFAC针对俄罗斯制裁政策以及实施的具体演变。

美国的制裁政策主要是根据《国际紧急经济权力法》(The International Emergency Economic Powers Act,以下简称IEEPA)制定的,该法授权美国总统在“任何发生在美国之外,可能对其国家安全、对外政策或经济造成异常的或者重大的威胁”时可以宣布全国性的紧急状态,并采取一系列的行动来消除威胁。2014年3月6日,在克里米亚事件后,美国总统奥巴马根据IEEPA制订13660号总统行政令(Executive Order,以下简称EO),从此掀开了美国对俄罗斯制裁的大幕。13660总统行政令宣布全国性的紧急状态,认为“克里米亚地区发生的行为和政策颠覆了乌克兰的民主进程和民主机构……从而对美国的国家安全和对外政策构成了不同寻常的重大威胁”[1]。在13660号总统行政令后,奥巴马继续发布了三条总统令,构成了对俄罗斯制裁的主要政策:

2014年3月6日,13660号总统行政令,《对乌克兰局势造成影响的特定人士的财产没收》

2014年3月16日,13661号总统行政令,《对乌克兰局势造成影响的其余人士的财产没收》[2]

2014年3月20日,13662号总统行政令,《对乌克兰局势造成影响的其余人士的财产没收》[3]

2014年12月19日,13685号总统行政令,《没收某些人士财产以及禁止从事关于克里米亚地区的特定交易》[4]

以上四个总统行政令构成了美国对俄罗斯制裁政策的基础。在奥巴马政权后,其后的行政首长相继提出了以下总统行政令:

2018年9月21日,川普签署13849号总统行政令,《根据授权实施《通过制裁对抗美国对手法案》中规定的某些制裁的行政命令》[5]

2019年8月1日,川普签署13883号总统行政令,《实施扩散制裁和修订12851号行政命令》[6](亦称为“CWB法案总统行政令”)

2021年4月15日,拜登签署14024号总统行政令,《封锁与俄罗斯联邦政府指定的有害外国活动有关的财产》[7]

2022年2月21日,拜登签署14065号总统行政令,《封锁某些人的财产,禁止与俄罗斯继续破坏乌克兰主权和领土完整有关的某些交易》[8]

除以上根据国会不同法律制定的总统行政令之外,美国国会通过了两项法律以实施特定的制裁要求,包括2014年4月3日实施的the Support for the Sovereignty,Integrity,Democracy,and Economic Stability of Ukraine Act,[9]以及2014年12月18日实施的the Ukraine Freedom Support Act[10],但由于美国立法机构和行政机构的分权,以及奥巴马政权并没有在此两项法案上执行行政权力,本文不讨论此两项法案。此次之外,OFAC根据授予其的权力,在执行总统行政令时,会制定具体的行政指令(directive),以实施EO制定的制裁政策。例如上月美国政府对俄罗斯实施的金融制裁,均由OFAC根据第14024号行政令发布的相关指令进行。

从以上可以看出,美国的对俄制裁政策和法律主要是由行政部门推进的,美国财务部长曾经表述,经济制裁已经成为执行清晰及复杂的外交政策的重要手段——尤其在外交手段已经不够但军事打击还不成熟的情景。虽然议会通过的法律给予行政部门充分的授权,但是让制裁政策长牙齿的还是行政部门制定的法律法规。从美国对俄制裁法律的发展演变来看,制裁法律更多的是被国际社会(尤其与俄罗斯之间的摩擦)事件推动的。最后如果我们把视角放大,可以看到美国政府采取的制裁政策在很大程度上是和欧盟的决策同频的。欧盟的政策将在之后另文详述。

二、美国对俄罗斯制裁政策详述

美国的经济制裁法律及其实施在实践中不停的发展及升级。在初期,美国将被制裁国家作为一个整体,进行广泛的、全国性的禁运,禁止美国人(US Persons)和目标国家及其国民进行交易,比较典型的是针对猪湾事件后的古巴。随着制裁法律的实施深化美国政府发展出更为精细化的制裁法律,主要是通过清单(list-based)进行管理,将不同的“主体(persons)”列入不同的清单(list),从而对不同清单上的主体实施不同的制裁政策。清单上的个体主要被列为特别指定国民(specially designated nationals,SDN),美国人被禁止和他们进行交易。在克里米亚事件之后,美国针对俄罗斯的制裁政策发展出了行业制裁清单(Sectorial Sanctions Identifications List,以下简称SSI清单),对SSI清单主体实施范围较小及较为轻的制裁政策。从整体来看,美国针对俄罗斯的制裁政策包含以上三种不同的制裁方法:针对克里米亚地区实施禁运制裁,同时针对不同主体制定SDN和SSI清单,实施更为精细化的制裁打击。

1、特别指定国民清单(SDN)

根据13660号总统行政令、13661号总统行政令和13685号总统行政令,美国制定了SDN清单。总统令授权OFAC根据总统令上详述的标准指定SDN清单。SDN清单对被制裁人士的影响包含以下三个方面:

美国人士对于其控制的或占有的任何SDN的财产被封锁(block),该美国人士必须冻结前述财产并向OFAC报告。除非OFAC颁布了许可或整体的制裁政策被撤销,被封锁财产不能被解封;由于所有的美元计价的银行间支付都是由美国银行清算的,SDN不能支付或接受美元计价的付款;美国人不能和SDN进行任何交易。

俄罗斯制裁政策的SDN主体主要是重量级的俄罗斯企业、精英政治家,或者和普京亲近或对其有影响的人士。

2、行业制裁清单(SSI)

考虑到俄罗斯在全球经济交易尤其是能源行业的重要地位,为避免给全球经济带来不必要的影响,OFAC特别制定了SSI清单,特别针对俄罗斯依靠美国或者欧盟的技术及金融的特定行业,但是对美国、其盟友及俄罗斯人民的溢出效应最小[11]。OFAC根据13662号总统行政令针对俄罗斯经济的特定部门制订了SSI清单。值得注意的是,SDN清单包含了俄罗斯的法人和自然人,但SSI清单上仅仅包含了法人主体。他们的美国财产没有被封锁,美国人可以和他们进行广泛的交易,美国人仅仅不能和他们从事根据特定的行政指令确定的交易。和以上SDN制裁相比,仅仅在特定的行政指令确定的特定交易范围里,美国人或者SSI会受到制裁政策影响。

2017年8月2日,特朗普总统签署了《以制裁反击美国敌人法案》(Countering America’s Adversaries Through Sanctions Act,以下简称CAATSA),第二章《对抗俄罗斯在欧洲和欧亚大陆的影响法案》(Countering Russian Influence in Europe and Eurasia Act)[12]要求美国财政部修改根据13662号总统行政令制定的SSI清单,主要的修改列述如下:

指令1:美国人不能向此法令下的SSI清单主体(主要为俄罗斯的金融机构)进行交易、提供融资或者购买14天成熟期以上的新债,或者购买其发行的股份;[13]

指令2:美国人不能向此法令下的SSI清单主体(主要为俄罗斯的能源公司)进行交易、提供融资或者购买60天成熟期以上的新债,或者购买其发行的股份;[14]

指令3:美国人不能向此法令下的SSI清单主体(主要为俄罗斯的军工企业)进行交易、提供融资或者购买30天成熟期以上的新债,或者购买其发行的股份;[15]

指令4:美国人不能向深水或者南极洲离岸或者页岩油气项目的勘探和开发提供、出口、直接或者间接转出口商品、服务(财务服务以外)或者技术。[16]

根据清单的表述,在被制裁主体列入清单后,该主体发行的股权或债务被视为新股或者新债。针对他们的交易或者任何的规避被视为对上述指令的违反。OFAC同时针对某些可以豁免的制裁活动准备了一般执照(general license)的安排。

3、禁运

13685号总统行政令制定了针对克里米亚地区的全面禁运政策,禁止通过任何身在何处的美国人,从克里米亚地区向美国出口或者从美国向克里米亚地区进口商品、服务或者技术。具体而言包含如下制裁内容:

(1)美国人和该地区之间交易的禁止:

对该地区进行投资;从该地区直接或间接进口产品、服务或技术至美国;对该地区直接或间接出口、再出口、销售、提供产品、服务或技术;美国人士(无论位于何处)对外国人士交易提供任何批准、融资、协助或担保,如果该外国人士的交易如由美国人士或在美国境内进行,根据本法被禁止。

(2)美国财政部长会同国务卿确定以下行为人士的在美财产或者由美国人控制或占有的财产被冻结,不得被支付、转移、出口、提取或交易:

在克里米亚地区运营的主体;在克里米亚地区运营的公司主体中作为领导者的;任何被冻结财产的主体所控制或拥有的主体,或者通过直接或间接的方式为其活动或代表其利益的;任何被冻结财产的主体提供物质支持、援助、或提供财务、物质或技术支持或商品或服务的支持的主体;

4、制裁的效力

所有的制裁政策其实影响的是不同被制裁主体和“美国人(US Persons)”的关系。就俄罗斯制裁而言,美国人包含以下三种主体:

任何美国公民或永久居民;任何在美国或者根据美国主权(包括海外领地)发起设立的主体;任何出现在美国领土的人。

值得注意的是,虽然美国的制裁法律主要针对的是美国人,但在某些特定的情况下,非美国人也会被认定违法美国的制裁法律。例如同他人合谋以违反美国的制裁法律,或者“导致”美国人违法制裁法律,例如通过隐瞒某笔美元计价的付款与某个被制裁主体的联系,发起转账而导致付款的美国银行不能根据制裁法律冻结或者拒付该笔款项,则此非美国人违法了制裁法律,应受美国制裁法律管辖。

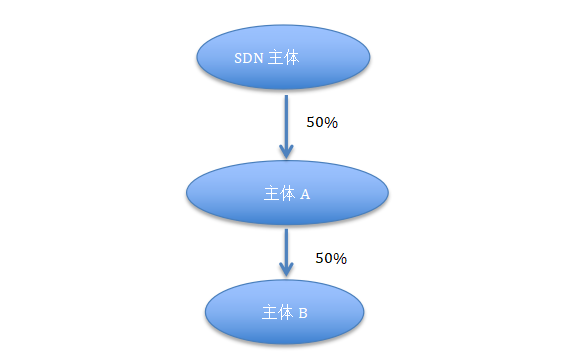

5、50%规则

OFAC针对SDN清单主体发展了50%规则,对任何SDN主体使用的制裁措施自动的流向其直接或间接控制50%以上股份的主体,即便该主体并没有被列入SDN清单[17]。在OFAC制定了SSI清单时亦明确50%规则适用于SSI主体[18]。根据这个规则,OFAC所认定的50%是沿着公司所有权结构向下延伸的。50%规则的应用有一条清晰的界限,仅仅针对所有权,而不针对控制。所以该规则的具体应用包含以下情境:

根据OFAC,以下图为例,由于该SDN主体持有A的50%股权,导致A将成为被制裁主体,同时因为SDN主体间接控制B主体50%的股权,导致B主体也将成为被制裁主体,同时SDN持有A主体50%的股权导致A主体成为被制裁主体,其持有主体B50%股权导致B也成为制裁主体。虽然根据一般商业规则理解,SDN主体实际上仅仅通过间接方式持有B主体25%的股权。

如果某受制裁主体控制有某主体(但不是通过50%股权),则该主体并不自动被包含为被制裁主体[19]。

6、被制裁人员的支持者(supporter)

前述总统行政令均授权OFAC广泛的自由裁量权,认定为SND提供支持、援助、提供财务、物质或技术支持或者商品或者服务的支持者,即使该主体和SND之间的交易是完全遵循公平原则的(arm’s-length)。但目前为止,OFAC仅仅指定了SND的支持者,还没有针对SSI指定支持者。

7、CBW制裁

2019年8月2日,根据1991年颁布的《化学与生物武器管制与杜绝战争法案》(chemical and biological weapons control and warfare elimination act,以下简称CBW),因为认为俄罗斯政府在英国索尔兹伯里中毒事件使用神经毒剂,美国政府对俄罗斯制定了新一轮的制裁政策,主要包括以下方面:

美国反对国际金融机构对俄罗斯提供的任何债务、金融或技术援助;在2019年8月26日之后禁止美国银行参与(participation)俄罗斯政府在一级市场(primary market)上发行的任何非卢布计价的债券,或者向俄罗斯政府提供任何的非卢布计价的资金;新的向俄罗斯出口两用物质(指可以被用来制作大规模毁灭武器的材料)的出口禁令。

针对CBW制裁,OFAC制定了CBW制裁指令。因为OFAC并没有提供“参与(participation)”的定义,业界倾向认为关于在一级市场与非卢布计价债券的一切相关活动均被禁止,而不仅仅是指认购。因此无论是作为购买者、卖出者、承销商、中间机构或者代理行,美国银行均停止了相应的活动。同时OFAC或者美国财政部没有对买卖债券的”一级市场”或者二级市场做出任何的定义。一般理解在一级市场债券发行人首次出售该债券,其转售发生在二级市场。则美国金融机构可以在俄罗斯国债成功发行后,参与该债券在二级市场上的出售或买入。OFAC在其问答678问中明确回复:CBW法案directive并不禁止美国银行在二级市场上参与俄罗斯主权债的交易。值得注意的是,CBW法案总统行政令并没有授权OFAC对任何提供重大支持的主体(支持者)进行制裁。

三、最近的发展

2022年2月24日,俄罗斯对乌克兰发动特别军事行动,美国及其盟国针对俄罗斯掀起了新一轮的制裁。但从下图中图中可以看出,和欧盟相比,美国主要是针对已经生效的制裁政策和法案进行了升级,进一步扩大了打击面。2022年2月以后,美国针对俄罗斯的制裁政策及实施的主要变化总结为以下几个方面[20]:

1、50%规则的演进

从OFAC公布的指导来看,对于50%的应用规则进行了明显的扩展和进一步的厘清,将50%规则的适用范围扩大到如下:

受制裁主体持有股份、保有控制权或者在董事会出任董事的主体;仅适用于企业主体,排除了NGO或者慈善机构;最低控股权为10%。

2、扩大禁运制裁的范围

2022年2月21日,拜登签发14045号总统行政令[21],新增对顿卢地区的全面禁运制裁,其限制措施和表述与克里米亚地区禁运制裁条款高度相似:

(1)美国人和该地区之间交易的禁止:对该地区进行投资;从该地区直接或间接进口产品、服务或技术至美国;对该地区直接或间接出口、再出口、销售、提供产品、服务或技术;批准、促进、或为该地区的进出口交易提供担保或资金。

(2)美国财政部长会同国务卿确定以下行为人士的在美财产或者由美国人控制或占有的财产被冻结,不得被支付、转移、出口、提取或交易。

自本EO生效后在该禁运地区活动的;自本EO生效后依然在该禁运地区活动的公司主体中作为领导者、管理者、高级执行人员或者董事会成员的;根据本EO任何被冻结财产的主体所控制或拥有的主体,或者通过直接或间接的方式为其活动或代表其利益的;为根据本EO任何被冻结财产的主体提供物质支持、援助、或提供财务、物质或技术支持或商品或服务的支持的主体。

3、2022年2月24日,美国政府对俄罗斯实施新一轮金融制裁

OFAC发布了在第14024号行政令下的相关指令(Directive 2&3&4),将90家金融机构及企业、个人列入多个制裁名单中,比如SDN名单、NS-MBS名单、CAPTA名单等[22],不同的制裁名单也有不同的限制措施及豁免条件,主要内容详述如下:

(1)制裁俄罗斯中央银行和俄罗斯主权基金[23]

OFAC于2022年2月28日发布第14024号行政令下的四号指令,“与涉及俄罗斯联邦中央银行、俄罗斯联邦国家财富基金和俄罗斯联邦财政部交易有关的禁令”,禁止俄罗斯联邦中央银行动用其国际储备,确保美国和欧盟制裁政策对俄罗斯的影响,同时制裁了俄罗斯直接投资基金(RDIF),以切断俄罗斯从国际资本市场尤其是美国获得融资的通道。RDIF的CEO Kirill Dmitriev也被制裁。

(2)切断了俄罗斯最大银行俄罗斯储备银行(Sberbank)和美国金融市场的联系

根据OFAC2022年3月26日制定的14024号行政令下的二号指令(CAPTA Directive)[24],不允许Sberbank在美国的银行开设代理行账户(Correspondent Account or Payable-through Account),即上了CAPTA名单。美国财政部指示给美国各家金融机构30天的时间(截至3月26号)来关闭Sberbank和其旗下25个控股公司的代理账户。2022年3月2日Serbank宣布退出欧洲市场。

(3)对俄罗斯第二大银行俄罗斯联邦外贸银行(VTB Bank)及Otkritie、Novikombank和SovcomBank三家金融企业进行完全的制裁

OFAC将俄罗斯联邦外贸银行(VTB Bank),以及Otkritie、Novikombank和SovcomBank列入了SDN名单[25],并禁止其使用其SWIFT结算系统。这意味着这些银行名下持有的美国境内的存款、证券等一切金融资产都被冻结,不再能进行转账、转移、赎回、使用、更改等一切操作,但该金融账户或金融资产仍然可以收取利息、分红和他人付款。在美国将VTB列入SDN名单后,美国盛德律所(Sidley Austin)马上就宣布不再继续向VTB提供游说服务。而自2015年以来,VTB一直是盛德的重要客户之一。此次制裁之后,VTB已经基本丧失了和美国商业世界的一切沟通与交流窗口。

(4)对俄罗斯13家关系到国计民生的国有企业进行融资的限制

根据OFAC2022年3月26日制定的14024号行政令下的三号指令[26],对于13家在俄罗斯有重大影响的国有企业,OFAC禁止对其开展交易,或者购买其发行的14天成熟期以上的新债,以上企业包括邮储银行、阿尔法银行、莫斯科信用银行、俄气银行、俄罗斯农业银行、俄气、俄气石油、俄罗斯管网、俄罗斯电信、俄罗斯水电、埃罗沙、俄罗斯现代商船公司、俄罗斯铁路公司。此举意在切断这些企业从美国资本市场获得融资的渠道。

(5)提出新的一般执照(General License)要求

为确保制裁政策的实施,OFAC将对几种涉及国际组织、关系农业和医疗用品和COVID-19流行病、能源(从生产到销售)等活动制定了一般执照的豁免,准予执行[27]。

(6)对俄罗斯特权人士及其家人进行了完全的制裁

对于与普京交往密切的俄罗斯核心人物,OFAC进行了严厉的制裁[28],其中包括Sergei Ivanov(and his son,Sergei)(曾任俄罗斯国防部长,现任总统办公厅主任),Nikolai Patrushev(and his son Andrey)(俄罗斯安全会议秘书,即克格勃的继任),Igor Sechin(and his son Ivan)(普京密友及俄罗斯石油公司的大股东),Andrey Puchkov(内务部门主管兼警察少将),Yuriy Solviev(和他拥有的两家房地产公司)(VTB的副总裁及董事会主席),Galina Ulyutina(Yuriy Solviev的前妻),以及Alexander Vedyakhin(俄罗斯联邦储蓄银行执行董事会第一副主席)。

四、结语

从目前的情况来看,美国对于俄罗斯的制裁政策依然在继续和加强。美国对俄罗斯制裁政策,对于中国企业而言,由于美国的长臂管辖原则,对于自身与俄罗斯的交易需审慎梳理,确认交易是否涉及敏感地区和敏感行业。尤其是如果交易涉及顿卢地区、俄罗斯金融、能源、国防等行业,则建议进行全面、详细的筛查。确认交易参与主体是否涉及制裁清单(考虑到现在的制裁政策,通常这些地区及行业的主体都在某个清单上)。在明确具体的限制主体和制裁清单后,还需进一步分析该限制是否存在交易豁免以及宽限期等。本文仅仅对美国对俄罗斯制裁政策的演化进行了大致的梳理,针对具体的业务和具体的俄罗斯交易对手,还需具体分析。

引用及注释:

[1]详见https://home.treasury.gov/system/files/126/ukraine_eo.pdf,于2022年3月16日访问。

[2]详见https://home.treasury.gov/system/files/126/ukraine_eo2.pdf,于2022年3月16日访问。

[3]详见https://home.treasury.gov/system/files/126/ukraine_eo3.pdf,于2022年3月16日访问。

[4]详见https://home.treasury.gov/system/files/126/ukraine_eo4.pdf,于2022年3月16日访问。

[5]https://home.treasury.gov/system/files/126/caatsa_eo.pdf,于2022年3月16日访问。

[6]https://home.treasury.gov/system/files/126/13883.pdf,于2022年3月16日访问。

[7]详见https://www.federalregister.gov/documents/2021/04/19/2021-08098/blocking-property-with-respect-to-specified-harmful-foreign-activities-of-the-government-of-the,于2022年3月16日访问。

[8]xiangjianhttps://home.treasury.gov/system/files/126/14065.pdf,于2022年3月17日访问。

[9]详见https://www.congress.gov/113/plaws/publ95/PLAW-113publ95.pdf,于2022年3月17日访问。

[10]详见https://congress.gov/113/plaws/publ272/PLAW-113publ272.pdf,于2022年3月16日访问。

[11]美国财政部,Remarks of Secretary Lew on the Evolution of Sanctions and Lessons for the Future at the Carnegie Endowment for International Peace,详见https://www.treasury.gov/press-center/press-releases/Pages/jl0398.aspx,于2022年3月16日访问。

[12]https://www.congress.gov/bill/115th-congress/senate-bill/1221/text,于2022年3月17日访问。

[13]https://home.treasury.gov/system/files/126/eo13662_directive1.pdf,于2022年3月17日访问。

[14]https://home.treasury.gov/system/files/126/eo13662_directive2.pdf,于2022年3月17日访问。

[15]https://home.treasury.gov/system/files/126/eo13662_directive3.pdf,于2022年3月17日访问。

[16]https://home.treasury.gov/system/files/126/eo13662_directive4_20171031.pdf,于2022年3月17日访问。

[17]OFAC FAQ401,https://home.treasury.gov/policy-issues/financial-sanctions/faqs/401,于2022年3月17日访问。

[18]OFAC FAQ373,https://home.treasury.gov/policy-issues/financial-sanctions/faqs/373,于2022年3月17日访问。

[19]OFAC FAQ398,https://home.treasury.gov/policy-issues/financial-sanctions/faqs/398,于2022年3月17日访问。

[20]Dow Jones Risk&Compliance,2022年3月10日研讨会《探索最近对俄罗斯制裁的复杂性及广度》。

[21]同上。https://www.whitehouse.gov/briefing-room/presidential-actions/2022/02/21/executive-order-on-blocking-property-of-certain-persons-and-prohibiting-certain-transactions-with-respect-to-continued-russian-efforts-to-undermine-the-sovereignty-and-territorial-integrity-of-ukraine/,于2022年3月17日访问。

[22]https://home.treasury.gov/policy-issues/financial-sanctions/recent-actions/20220228,于2022年3月17日访问。

[23]https://home.treasury.gov/news/press-releases/jy0612,于2022年3月17日访问。

[24]https://home.treasury.gov/policy-issues/financial-sanctions/faqs/967,于2022年3月17日访问。

[25]https://home.treasury.gov/news/press-releases/jy0608,于2022年3月17日访问。

[26]https://home.treasury.gov/system/files/126/new_debt_and_equity_directive_3.pdf,于2022年3月17日访问。

[27]https://home.treasury.gov/policy-issues/financial-sanctions/faqs/990,于2022年3月17日访问。

[28]https://home.treasury.gov/news/press-releases/jy0608,于2022年3月17日访问。